材料 我国财政支出结构表(单位:亿元)

| 年度 | 支出总计 | 经济建设支出 | 占比 | 社会教支出 | 占比 | 国防支出 | 占比 | 行政管理支出 | 占比 | 其他支出 | 占比 |

| 1978 | 1122 | 739 | 64. 1% | 146.9 | 13.1% | 167.8 | 15% | 52.85 | 4.7% | 35.46 | 3. 1% |

| 1992 | 3742 | 1612 | 43.1% | 969.9 | 25. 9% | 377.9 | 10.1% | 463.2 | 12. 4% | 318.0 | 8. 5% |

| 2010 | 89874 | 20715 | 34. 2% | 25596 | 28.5% | 5329 | 5.9% | 19143 | 21.3% | 9059 | 10.1% |

2017年,全国财政支出首次突破20万亿元,其中教育支出30259亿、社保和就业支出24812亿元、医疗卫生支出14600亿元,毫无悬念地成为“前三甲”。

材料能够反映我国财政支出变化的多种趋势。指出其中一种变化趋势并说明形成的历史原因。(要求:明确写出变化趋势,原因分析须史论结合)

材料 在孝文帝即位以前,北魏社会正处在一个由家长奴隶制向封建制急速变化的过渡阶段,氏族制和奴隶制经济成份渐渐萎缩,封建制经济则有长足发展,到实行“均田制”前夕这种趋势已发展到较高阶段,和这个过程相始终并不断推动它前进的是各族人民反抗拓跋部政权的阶级斗争和民族斗争。孝文帝正好在这时登上了皇帝的宝座,领略了社会大震荡与人民起义的力量,加上胡汉统治集团内部的矛盾,使孝文帝面临种种危机,拓跋部政权再也不能按旧轨继续统治下去了。

作为一个落后民族的统治者,孝文帝为了政权的巩固,抛弃了狭隘的民族偏见,与他的前辈相比提供了新东西。他坚持实行改革新政策,对北方政治安定、经济发展、文化复兴和民族融合做出了巨大贡献。但不容忽视的是,正是孝文帝的汉化,加速了北魏的消亡。身为拓跋鲜卑最高领导人的孝文帝的汉化改革,与其说是推行汉化,不如说是对鲜卑文化的全盘否定。孝文帝的汉化改革在促进民族融合的同时,也将当时汉人门阀政治的弊端带给了北魏更将鲜卑人自身固有的凝聚力打破,为鲜卑族的消亡,北魏的灭亡埋下了无可挽回的隐患。

——余少华《北魏孝文帝改革述论》

(1)根据材料并结合所学知识,分析北魏孝文帝改革的原因。

(2)根据材料并结合所学知识,简要评价孝文帝改革。

材料一 1856年,亚历山大二世向莫斯科贵族发表演讲说,他说:“到处在谣传,我要给农民自由,这是不公正的……但是,遗憾的是,农民和他们的地主之间存在着敌对情绪,并因此发生了许多不服地主管束的事情……因而,从上面解决比从下面解决好得多。”

——摘自孙成木《俄国通史简编》

材料二 图为俄国粮食产量变化曲线:

材料三 1989年共产主义制度在波兰、捷克斯洛伐克、匈牙利罗马尼亚保加利亚的崩溃,当然还有东德——它以并入联邦德国而整体消失……一度令人畏惧的柏林墙被敲成一片片碎片做了纪念品。1991年12月底,飘扬在克里姆林宫镰刀锤子的苏联红旗徐徐降下,俄罗斯的白蓝红三色旗升上了克里姆林宫上空。

——据《俄罗斯史》

(1)材料一反映了俄国社会的什么问题?这一问题的解决对俄国产生了什么影响?

(2)根据材料二并结合所学知识,概括俄国粮食产量的变化趋势并指出其基本原因。

(3)材料三指的是什么历史事件?这一事件的发生带给我们什么启示?

背景资料:两税法

唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣(cu)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徒为浮户,其土著百无四五。至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

------《资治通鉴》卷 226

材料一 两税法推行后,有人批评说:每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽(身为宰相)《翰苑集》卷 22《中书奏议·均节赋税恤百姓第一条》

国家定两税,本意在忧人。厥初防其淫,明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循,浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤,里胥迫我纳, 不许暂逡巡……昨日输残税,因窥官库门。缯帛如山积,丝絮似云屯,号为羡余物,随月献至尊。夺我身上暖,买尔眼前恩,进入琼林库,岁久化为尘。

——《白居易集》卷 2《重赋》

材料二 今天看来,杨炎创行的两税法的确有着界标性的意义:

其一,征收对象面扩大了。即使不增加每户每亩的税额,国家的收入也会增加,这便从大背景上减缓了中下层平民的税役负担。

其二,更主要的,是改变了租庸调征收以人丁为本的方式,实行以土地为依据征税的新方法。地税是履亩而税,户税虽然按户征派,但分户等高下,户等又依据资产主要是王地多少来划分,事实上也是依据地亩而征;分夏、秋两次征收,以适应当时大部分地区普及二作制的情况,也反映出两税与地亩的密切关系。这个变化是由于均田制崩波后各民户土地占有不均,并且悬殊越来越大的实际情况导致的,杨炎的主观目的是保证税收的顺利实现,在客观上却有着积极的意义。这不仅仅是因为科税由人丁转向地亩间接地松弛了官府对人丁的人身控制,也不仅仅是因为改变了以往各民户占有土地数量不同而租调无差别地征收的弊病, 使中下层农民减轻了负担,使税收趋向合理化,这只是对当时的积极作用;更应看到的是, 按地亩征税顺应了税制发展的历史趋势,结束了汉末以来赋役制度的混乱状态,并为宋代以后的税制理顺了方向。

——曹大为、赵世瑜等《中国大通史》

阅读材料,谈谈你对两税法不同看法的认识?(逻辑清晰,史论充分)

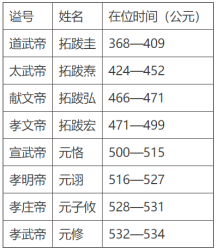

材料一 下表是部分北魏皇帝列表。

材料二 以下是北朝不同时期的佛像图片。

(1)指出材料一内容变化,这些变化分别体现了孝文帝改革的哪些措施?

(2)根据材料二,说明北朝佛像样式演变的趋势并分析原因。

(3)分析上述材料反映的现象对中国历史产生的影响。

材料一 在梭伦以前的时代盛行的农村高利贷,以及地产的无限制的集中,都受到了节制。

——恩格斯《家庭、私有制和国家的起源》

(1)根据材料一,概括梭伦有关土地的改革措施,结合所学分析其意图。

材料二 秦孝公用商君,坏井田,开仟佰(阡陌),急耕战之赏,回非古道,犹以务本之故,倾邻国而雄诸侯。

——《汉书·食货志史记》

材料三 (北魏)太和九年(485年),下诏均给天下民田:诸男夫十五以上,受露田四十亩,妇人二十亩……以供耕作。

——《魏书·食货志》

(2)分别指出材料二和材料三所反映的土地制度,并说明促使后者出现的前提条件。

材料四 农民这样地获得一定数量的土地为私产后,因为赎买了土地,他们就摆脱了地主的义务,而成为拥有私产的完全自由的农民……

——《解放农奴宣言》(1861年)

(3)根据材料四,并结合所学,简述俄国农奴制改革的影响。

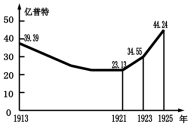

材料五 中国主要农产品产量变化(1978~1990)(单位:万吨)

| 粮食 | 棉花 | 油料 | 糖料 | |

| 1978年 | 30477.0 | 216.7 | 521.8 | 2381.8 |

| 1980年 | 32056.0 | 270.7 | 769.1 | 2911.2 |

| 1985年 | 37911.0 | 414.7 | 1578.4 | 6046.8 |

| 1990年 | 44624.0 | 450.8 | 1613.2 | 7214.5 |

——摘编自吴敬琏《当代中国经济改革教程》

(4)依据材料五,分析1978年以后,中国主要农产品产量的变化趋势,并指出促使其变化的农业制度创新。

材料一 下表是部分北魏皇帝列表

| 谥号 | 姓名 | 在位时间(公元) |

| 道武帝 | 拓跋圭 | 368—409 |

| 太武帝 | 拓跋焘 | 424—452 |

| 献文帝 | 拓跋弘 | 466—471 |

| 孝文帝 | 拓跋宏 | 471—499 |

| 宣武帝 | 元恪 | 500—515 |

| 孝明帝 | 元诩 | 516—527 |

| 孝庄帝 | 元子攸 | 528—531 |

| 孝武帝 | 元修 | 532—534 |

材料二 以下是北朝不同时期的佛像图片

(1)指出材料一内容变化,这些变化分别体现了孝文帝改革的哪些措施?

(2)根据材料二,说明北朝佛像样式演变的趋势并分析原因。

(3)分析上述材料反映的现象对中国历史产生的影响。

材料 官俸,历代更厚薄不同,而要以近代之薄为最甚。……古代官俸,多用谷物,货币盛行以后,则钱谷并给。又有实物之给,又有给以公田的。明初尚有此制,不知何时废坠,专以银为官俸。而银价折合甚高,清朝又沿袭其制,于是官吏多苦贫穷。内官如部曹等,靠印结等费以自活,外官则靠火耗及陋归。上级官不亲民的,则诛求于下属。京官又靠外官的馈赠。总而言之,都是非法。……现代的官俸,较之清代,已稍觉其厚。然究尚失之于薄。而下级的公务员尤甚。

(1)依据材料,归纳古代中国官员俸禄制度的变化趋势。

(2)依据材料并结合所学知识,简析古代中国官员俸禄制度变化的原因。

| A.北方农业生产的恢复发展 |

| B.魏孝文帝改革 |

| C.北魏统一了黄河流域 |

| D.北方民族融合趋势加强 |

材料 唐中叶是中国税制史上赋税结构发生重大变革的时代,两税法的实施,举改变了重人头轻田赋的局面,使田赋在整个赋税总额中的比例顿然突出。宋朝建立以后,情况发生了新的变化,这种变化的基本趋势是两税在财政收入中的比重日益削减。与此同时,商税急剧增长,构成了政府财政的主要来源。这里需要说明的是,所谓农业税的削减是相对商税的剧增而言的,但就农业税本身来说,终两宋300余年,也基本维持一个大致稳定的水平而未下降。与西方不同,中国古代社会不存在纳税人或纳税人组织与官府争夺税权的斗争,大至赋税结构的演变,小至某项税额的增减,一概由官府决定。在这样的情况下,南宋偶然出现商税超过农税的现象自然是官府控制的结果。

——摘偏自顾銮斋《中西中古社会赋税结构演变的比较研究》

(1)根据材料,概括唐宋赋税制度演变的基本特点。

(2)根据材料并结合所学知识,分析唐宋赋税制度演变的原因。