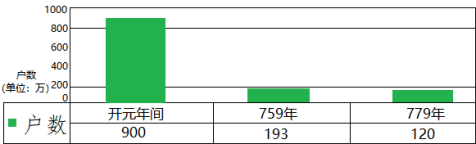

| A.抑制土地兼并 | B.改革均田制 | C.精简政府机构 | D.实行两税法 |

| A.均田制遭到一定的破坏 | B.政府注重保护弱势群体利益 |

| C.农民赋税负担日益减轻 | D.中央集权政治体制趋向崩溃 |

| 贞元初年 (785年) | 贞元八年 (792年) | 贞元九年 (793年) | 长庆四年 (824年) | |

| 米(1斗) | 200 | 70—80 | 40—70 | 50 |

| 绢(1匹) | 4000 | 1500—1600 | 800—900 | 800 |

| A.重农抑商政策松弛 | B.社会矛盾日益尖锐 |

| C.货币税已获得普及 | D.土地兼并日趋严重 |

表:敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代均 | 田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

| A.税制改革迫切 | B.耕地面积减少 |

| C.政治日益腐败 | D.人地矛盾突出 |

| A.租调制 | B.租庸调制 | C.两税法 | D.方田均税法 |

| 年代 | 户数 | 永业田(奇) | 口分田(亩) | ||||

| 应受 | 已受 | 未受 | 应受 | 已受 | 未受 | ||

| 天宝元年(742年) | 43 | 1180 | 1075 | 105 | 4820 | 757 | 4063 |

| 大历四年(769年) | 18 | 540 | 449 | 1 | 1790 | 541 | 1249 |

| A.赋役制度有待调整 | B.中央政府权力减弱 |

| C.国家严控土地交易 | D.小农经济大量破产 |

材料一 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

材料二 清朝的田赋和商税统计(1776年-1911年)

| 阶段 | 时间 | 田赋 | 工商税总额 | 对赋税结构的解读 | ||

| 数额(单位:元) | % | 数额(单位:元) | % | |||

| 第一阶段 | 1776 | 422,771,300 | 73 | 15,930,200 | 27 | ______ |

| 1842 | 42,293,282 | 76 | 53,030,589 | 24 | ||

| 第二阶段 | 1885 | 49,829,423 | 48 | 53,405,201 | 52 | ______ |

| 1890 | 51,99,9,194 | 44 | 66,323,100 | 56 | ||

| 第三阶段 | 1903 | 57,629,194 | 38 | 92,143,422 | 62 | 西方国家资本输出进一步破坏自然经济,清政府放宽对民间设厂的限制,清末推行新政,近代民族工业获得初步发展。工商税收成为政府财政的重要来源。 |

| 1911 | 74,076,073 | 27 | 202,723,658 | 73 | ||

——摘编自林满红《银钱:19世纪的世界与中国》

(1)依据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收特点及变化的原因。

(2)结合材料二和所学知识,仿照第三阶段对前两个阶段的赋税结构进行解读。

| 年代 | 户数 | 永业田(亩) | 口分田(亩) | 园宅地(亩) | ||||||

| 应受 | 已 受 | 未受 | 应 受 | 已 受 | 未 受 | 应 受 | 已 受 | 未 受 | ||

| 天宝(742年)以前 | 43 | 1180 | 1075 | 105 | 4820 | 757 | 4063 | 96 | 33 | 63 |

| 大历四年(769年) | 18 | 540 | 449 | 91 | 1790 | 541 | 1249 | 23 | 11 | 12 |

| A.小农经济大量破产 | B.中央政府权力式微 |

| C.国家严控土地交易 | D.赋役制度有待调整 |

材料一 汉承秦制,实行编户齐民制度,将户籍的编制和管理纳入了法治的轨道。《户律》规定“五家为伍,十家为什,百家为一里,十里为一亭,十亭为一乡”,从而在基层建立起严密的居民组织。乡设三老,县设户曹,专门负责户籍的管理和人口的统计。户口登记的内容包括户主、户内成员的姓名、性别、年龄、土地、房屋、财产等情况,并以此作为征发赋役的根据。凡登记在国家户籍上的人口统称为“编户民”,不得随意迁徙,否则将被视为“亡命”,并受到严惩。汉代国家户籍大致分三类:其一为一般居民,其二为宗室贵族,其三为下等居民,如商人阶层。其中第一类,也就是人们常说的编户齐民,是汉代户籍的主体。

——摘编自《编户齐民——我国古代户籍制度的完备》

材料二 由于商品经济的发展,均田制下按丁计征的租庸调制越来越不适应社会的发展。由于国家对农民的压迫严重,不堪重负的农民宁愿依托地主也不愿重回自己的家园。逃户现象成为唐代中叶时国家极为头痛的问题,故政府为了增加财政收入,实行以资产为宗的两税法。国家放松了对农民的人身控制,承认了乡村社会的土地租佃和土地买卖。在租佃制下,佃农与地主是一种互相依赖的经济契约关系,他们在法律身份上是平等的。

——摘编自曹端波《唐代土地制度的转型与农民身份地位的变化》

(1)根据材料一并结合所学知识,概括中国古代编户齐民制度的主要功能。

(2)根据材料二并结合所学知识,分析唐代实行两税法的原因及历史作用。