1 . 阅读材料,完成下列要求。

材料一:在自然经济的条件下,人口和耕地是首位的生产资源,直接关系着一个社会的盛衰,所以,历代的封建统治者都十分重视。秦始皇统一中国以后,实行了“户籍相伍”制度,在农民的户籍中增加了年纪和土地占有状况。由于西晋末年的腐败政治和内战,以及十六国的北方混乱,引起北方人民大量流亡江南,到达长江流域的总数不少于70万人,滞留山东境内的达20万人。北方农民的南下,带来了比较先进的生产工具和生产技术,促使了南方农业生产水平的提高,南方的人口亦有较大增加。明洪武二十六年(1393年),便出现了天下田无荒弃的现象,按“黄册”登记的户口,户达16 052 860,口达60545 812,每户平均3. 77口。康熙五十年时宣布“滋生人丁,永不加赋”,不存在像前朝那样隐漏户口的情况。

——摘编自叶瑞汶《中国历代人口和耕地走势的分析》

材料二:

说明:隋612年的数据是偏走的,在20多年里耕地增长了36.5亿亩,这个增长速度是不可靠的。春秋战国、魏晋南北朝、五代十国三个时期因为处于国家战乱分裂时期,资料记载很少,没有找到比较准确的数字,所以在图表上没有计入。

——摘编自梁方仲《中国历代户口、田地、田赋统计》

(1)根据材料一、二并结合所学知识,概括中国古代人口数量与耕地面积变化的特征,并说明促使这些特征形成的因素。

(2)根据材料并结合所学知识,任选图中某一历史时期,就“人口、耕地与社会生活”展开论述。

| A.高产作物引进后亩产量提高 | B.摊丁入亩下严重的土地兼并 |

| C.清朝人口数量增长一再翻番 | D.官僚机构庞大公田数量猛增 |

材料一 1949年11月,首届全国税务工作会议召开,会议根据《中国人民政治协商会议共同纲领》的精神,拟定了《全国税政实施要则》。1950年1月,中央人民政府政务院发布《关于统一全国税政的决定》等文件,明确规定了新中国的税收政策、税收制度和税务机构组织等一系列重大原则。随后,政府决定在全国统一开征14个税种,含工商业税(包括坐商、行商、摊贩的营业税和所得税)、存款利息所得税、遗产税、房产税、地产税、特种消费行为税(筵席、娱乐、冷食、旅店)等,初步形成了以货物税、营业税和所得税为主体税种,其他税种为辅,在多环节课征的复合税制。

——摘编自刘尚希等《新中国财政史》

材料二 1978年,中国的税收收入占财政收入、国内生产总值的比重分别为45.9%(比1952年下降了10.3个百分点)、14.2%,政府财政收入的主要来源是国营企业上缴的利润。在税收收入中,货物和劳务税收占 83.6%,比 1952 年上升了 34.9 个百分点;所得税收入占10.4%;财产税收入占0.2%;农业税、牧业税收入占5.5%,比1952年下降了 22.5个百分点。

材料三 据初步统计,2018年,中国税收收入占财政收入、国内生产总值的比重分别为85.3%、17、4%。在税收收入中,货物和劳务税占50.8%;所得税收入占 35.1%。

——材料二、三均据中华人民共和国国家税务总局官方网站数据整理

(1)根据材料一并结合所学知识,说明新中国成立初期统一税制的意义。(2)根据材料并结合所学知识,概括新中国成立以来税收变化的趋势,并结合所学知识分析发生变化的原因。

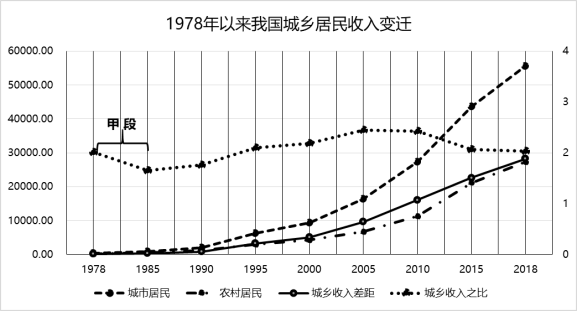

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

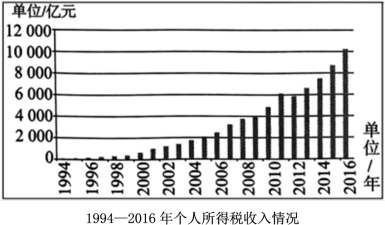

材料 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

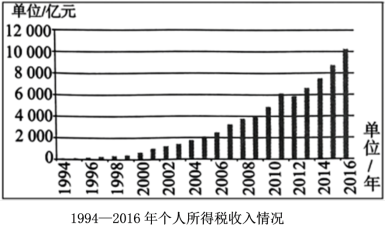

材料二 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料二,概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

| 年份 | 米麦(万石) | 布(万匹) | 绢(万匹) | 宝钞(万锭) | 银(万两) |

| 1430 | 3979 | 20.5 | 94.1 | 7388.9 | 32.9 |

| 1552 | 2659 | 13.3 | 32.0 | 2414.4 | 243.3 |

| 1621 | 2780 | 12.9 | 20.6 | 8.1 | 755.2 |

| A.赋役一概折银征收 | B.白银逐渐成为基本货币 |

| C.棉纺织业出现退步 | D.农产品商品化进程加快 |

| 玄宗天宝十四年(755年) | 肃宗乾元三年(760年) | |

| 总户数 | 8914709户 | 1933174户 |

| 不课户数 | 3565501户 | 1174591户 |

| 课户数 | 5349280户 | 758582户 |

| 总口数 | 52919309口 | 16990382口 |

| 不课口数 | 44700988口 | 14619587口 |

| 课口数 | 8208321口 | 2370799口 |

| A.唐朝政权已经名存实亡 | B.国家经济重心转移到南方 |

| C.疫病成为人口锐减主因 | D.赋税制度的改革势在必行 |

| A.思想解放的推动 | B.民族工业的发展 | C.中华民国的成立 | D.国际局势的影响 |

材料一 敦煌户籍残卷所见唐代均田户受田情况表

户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

高宗时期 | 1 | 0 | 101.0 | 69.0 |

武则天时期 | 4 | 0 | 143.5 | 102.0 |

玄宗时期 | 32 | 2 | 148.7 | 106.6 |

代宗时期 | 11 | 2 | 149.3 | 89.8 |

——改编自王仲荦《隋唐五代史》

材料二 两税法改革后,韩愈向唐宪宗上表反映当时“人不能铸钱,而使之卖布帛谷米,以输钱于官,是以物愈贱,而钱愈贵也”的市场变化。李翱在进士策中也针对物价变化提出修改税法。他从四十年间的绢、米与钱的比价涨跌出发提出论据,建中元年“绢一匹为钱四千,米一斗为钱二百,税户之输十千”,到元和年间“税额如故,而粟帛日贱,钱益加重,绢一匹价不过八百,米一斗不过五十”,可见短短四十年间物价下跌了四到五倍。究其原因,当然是“使农人贱卖粟帛,易钱入官”的两税法征税规定。认为真正能够避免贫富分化加大的办法只有“定经界,核名实”,“舍其产而唯丁田之间”。

——改编自付志宇《唐人诗文所见两税法变革补证》

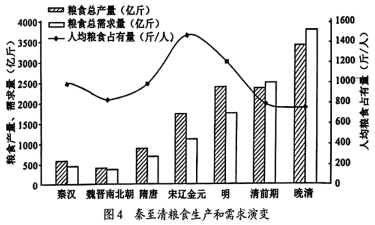

材料三

注:按传统社会人均年需求原粮696市斤计算

——改编自李小云等《中国人地关系的历史演变过程及影响机制》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料一、二,结合所学知识,评析韩愈、李翱对唐代税制改革的看法。

(3)根据材料三,并结合所学知识,指出中国古代粮食供需关系演变的趋势,并分析其影响因素。