材料一 法国通过降低税率来取代沿袭自第一帝国的最新进口禁令,与这种做法相呼应的是法英之间首次开展的贸易自由化的尝试,即1786年签署《伊登一雷纳瓦尔条约》,不过该条约因法国大革命而终止。1860年1月与英国缔结的商业条约是法国实行长期深度保护主义政策时期的短暂异常现象。这场“海关政变”对于反对这场政变的人而言,建立了自由贸易,是“我们所有罪恶的起因”。1850—1870年,法国出口额翻了三番,进口额增长了4倍。这种突飞猛进是在国际分工的背景下实现的,而不是对英国的追赶。1860年商业条约的签署并非出于奉承英国的缘故,它起源于法国的自由贸易构想。但是,法兰西第一帝国的大陆封锁令和第三共和国充满敌意的保护主义主导着19世纪法国的经济。

——摘编自[法]帕特里克·布琼主编《法兰西世界史》

材料二 1951年5月,政务院颁布了《中华人民共和国海关进出口税则》,并公布了《中华人民共·和国海关进出口税则暂行实施条例》,这是新中国的第一部关税法则。1982年共调整了149个税号的关税税率,主要目的是降低国内不能生产或者生产不足的原材料以及祝器、仪表等零部件的关税税率,同时提高某些耐用消费品和国内已具备生产条件的机器设备的关税税率。1985年通过第二部关税税则,即《中华人民共和国海关进出口关税条例》,以国际通用的《海关合作理事会商品分类目录》为基础,降低了1151个税目的进口关税税率。对我国资源有限,不能有效供应国内生产的原材料,较大幅度地降低了关税税率。到1992年,我国关税的算术平均税率仍然高达47.2%。

——摘编自杨瑞《新中国关税政策的变迁及其经济效应分析》

(1)根据材料一并结合所学知识,指出1860年法国“海关政变”出现的背景,并对其做出评析。(2)根据材料二 并结合所学知识,概括自新中国成立到1992年我国关税政策变迁的特点及其意义。

材料一 康熙二十年的土地及田赋统计

| 地区 | 田地(亩) | 税银(两) | 税米麦(石) |

| 全国总计 | 607843001 | 24449724 | 4331131 |

| 江南 | 44800647 | 4137854 | 3327849 |

| 江南占全国比例(%) | 7.37 | 16.92 | 76.84 |

——全汉升《明清经济史研究》

材料二 历代税制改革有“积累莫返”之害,有“所税非所出”之害……。以一条鞭法为例,“条鞭并夏税、秋粮、均徭、里甲、土贡……。未几而里甲之值年者,杂役仍复纷然。……岂知其为重出之差乎?此所谓积累莫返之害。有明自漕粮而外,尽数折银。天下之银既竭,凶年田之所出不足以上供;丰年田之所出足以上供,折而为银,则仍不足以上供也,无乃使民岁岁皆凶年乎?此所谓所税非所出之害”。……故条鞭之利于一时者少,而害於后世者大矣。

——摘编自黄宗羲《明夷待访录·田制三》

(1)根据材料一并结合所学知识,指出清朝田赋存在的主要问题,并分析其影响。(2)根据材料二并结合所学知识,评析黄宗羲对一条鞭法的看法。

材料一 清朝关税税率的变化

| 时期 | 关税税率 |

| 鸦片战争前 | 实行单口贸易,进口税16%,出口税率4%,海关行政效率低下,贪污腐败盛行 |

| 鸦片战争后 | 关税自主权开始丧失,协定关税,中英税则列举26 大类进出口商品税率,其余商品进出口税率约为5%。完善船钞制度 |

| 第二次鸦片战争后 | 明确“值百抽五”原则,扩大免税商品范围,放松对外国商品管理,为降低外国商品在中国的流通成本,进口商品仅缴纳2.5%子口税即可在内地流通。船钞进一步降低,鸦片贸易合法化 |

| 甲午中日战争后 | 日本在中国投资建厂,输入的设备同普通商品一样只缴纳很低的进口关税,产品销售于内地,缴纳5%的关税及2.5%的子口税就能遍运全国 |

| 八国联军侵华后 | 为保证清政府的还款能力,列强做出让步,对关税切实以5%征收,并大幅降低免税商品范围 |

材料二 西方列强从鸦片战争开始,参与清政府海关税则的制定。继而以维护对外贸易秩序为借口,借助上海小刀会起义(1853年)导致江海关瘫痪的契机,强行成立英、法、美三国关税管理委员会,取得江海关关税的征收权,逐步形成了外籍税务司制度。外籍税务司制度的建立,在扩大海关税收收入规模的同时,国外势力渗透到中国政治、经济、外交和社会等领域,国家和商业秘密一览无余,在对外经济和政治交往中更加被动。

—以上材料均改编自胡公启《晚清中国关税制度变迁及影响》

根据材料,结合所学知识,评析晚清关税制度的变迁。(要求:史实准确,符合逻辑,表述清晰)材料一 某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和所得的结论。

| 组别 | 材料 | 结论 |

| 汉代组 | 汉代赋税主要包括:按土地征收的“租”和按人口征收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实行三十税一的税率,并成为西汉定制,口赋、算赋是向百姓征收的人头税,更赋是谣役的代替税,即代役钱。 | 汉代赋税征税标准以土地为主 |

| 唐代组 | 户无主客,以现居为薄,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。 | 两税法有利于保证政府的财政收入 |

| 明代组 | 嘉靖末行一条鞭法条鞭之利于一时者少而害于后世者大矣税额之积累至此,民之得有其生也亦无几矣。 | 中国古代的赋役改革每进行一次,百姓负担就加重一次。 |

材料二 改革开放以来,国家财政实力不断增强,农业税在国家财政收入中的比重逐渐下降。20世纪80年代中后期,农民负担问题逐渐突出。从1990年起,中央开始抓减轻农民负担工作,并取得一定成效。2000年,中共中央、国务院决定在安徽省进行农村税费改革的试点。2003年,农村税费改革在全国全面推开。2004年,中共中央、国务院决定从当年开始逐步降低农业税税率。2006年1月1日,《中华人民共和国农业税条例》被废止,延续了2000多年的“皇粮国税”退出历史舞台。

——摘编自贺雪峰《取消农业税对国家与农民关系的影响》

(1)根据材料一并结合所学知识,任意选取两个小组,判断其结论是否成立,并说明理由。(2)根据材料一并结合所学知识,指出中国古代赋役制度的演变趋势。

(3)根据材料二并结合所学知识,简要评析中国取消农业税的举措。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

高宗时期 | 1 | 0 | 101.0 | 69.0 |

武则天时期 | 4 | 0 | 143.5 | 102.0 |

玄宗时期 | 32 | 2 | 148.7 | 106.6 |

代宗时期 | 11 | 2 | 149.3 | 89.8 |

——改编自王仲荦《隋唐五代史》

材料二 两税法改革后,韩愈向唐宪宗上表反映当时“人不能铸钱,而使之卖布帛谷米,以输钱于官,是以物愈贱,而钱愈贵也”的市场变化。李翱在进士策中也针对物价变化提出修改税法。他从四十年间的绢、米与钱的比价涨跌出发提出论据,建中元年“绢一匹为钱四千,米一斗为钱二百,税户之输十千”,到元和年间“税额如故,而粟帛日贱,钱益加重,绢一匹价不过八百,米一斗不过五十”,可见短短四十年间物价下跌了四到五倍。究其原因,当然是“使农人贱卖粟帛,易钱入官”的两税法征税规定。认为真正能够避免贫富分化加大的办法只有“定经界,核名实”,“舍其产而唯丁田之间”。

——改编自付志宇《唐人诗文所见两税法变革补证》

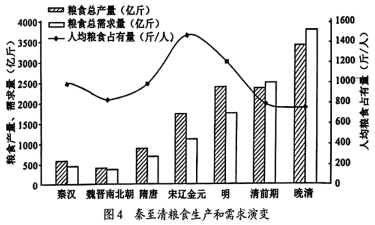

材料三

注:按传统社会人均年需求原粮696市斤计算

——改编自李小云等《中国人地关系的历史演变过程及影响机制》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料一、二,结合所学知识,评析韩愈、李翱对唐代税制改革的看法。

(3)根据材料三,并结合所学知识,指出中国古代粮食供需关系演变的趋势,并分析其影响因素。

材料一 唐宋税收与货币情况比较

| 户数 (万户) | 平均 亩数 (亿亩) | 岁入粟 | 岁入布绢棉 | 税钱 (万贯) | 间接税 (万贯) | 估算 总计 (万贯) | |||

| 实物 (万石) | 折算额 (万贯) | 实物 (万匹) | 折算额 (万贯) | ||||||

| 天宝年间 | 890 | 6.44 | 2500 | 800 | 2700 | 1350 | 20 | 0 | 2170 |

| 熙宁十年 | 1424.5 | 4.62~6.66 | 1788.7 | 1252.1 | 267 | 133.6 | 564.6 | 4248.4 | 6198.7 |

——摘编自包伟民《宋代地方财政史研究》等

材料二 唐宋变革论是对中国历史分期的学说之一、持这一主张的学者认为,中国史也和西方世界一样发展,“唐是中世的结束,宋是近世(近代)的开始”。唐宋变革论还认为,宋朝及之后朝代的君主地位相对于六朝隋唐的贵族时代更为安全;宋朝的土地、税收和货币比六朝中期到唐朝更加自由;唐朝的官员录用仍未脱离掉贵族政治的框架;自唐迄宋,文化艺术由重形式日益走向重内容,并不再是贵族的专利。

——据【日】内藤湖南《概括的唐宋时代观》、钱穆《理学与艺术》等整理

(1)根据材料一、指出与天宝年间相比熙宁十年税收与货币情况的变化,并结合所学知识说明变化的原因。

(2)结合所学的中国古代史知识,选取材料中的一个观点并进行评析。(要求:观点明确,逻辑严密,史实准确,表述清晰)。

材料一 赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁(一种粗绸)各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书食货志上》

材料二 新中国成立后,农业税在相当长时期内,一直是国家财政的重要来源,为我国建立完整的工业体系和国民经济体系、推动工业化城市化作出了巨大贡献。改革开放以来,国家财政实力不断增强,农业税在国家财政收入中的比重逐渐下降。从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定逐步降低农业税税率,并提出五年内全面取消农业税的目标。2005年,第十届全国人大决定自2006年1月1日起国家不再针对农业单独征税。一个在中国存在了2600多年的古老税种宣告终结。

——摘编自人民日报《新中国成就档案:正式取消农业税》

(1)依据材料一、概括唐朝前期赋役制度的内容,结合所学,简要分析其意义。

(2)依据材料二、结合所学,简要评析中国取消农业税这一历史现象。

材料 建国40年来,安徽省农业税的征收,贯彻中央统一规定的税法,评定“常年产量”,依率计征,依法减免的办法。1949年,全省实际负担率12.4%,这一年农民负担较重,是为了支援解放全国的战争。三年恢复时期(1950~1952年)和“一五”、“二五”计划时期,实际负担率分别为9.26%、9.19%和12.2%。1961年,为了在遭受三年严重自然灾害后,恢复和发展农业生产,安徽省根据中共中央批转财政部党组关于调整农业税负担的报告,把平均税率降到9.3%,实际负担率从1960年的11.2%降低到1961年的6.5%。“四五”、“五五”、“六五”计划期间的实际负担率一直下降,分别为5.2%、4.1%、2.75%,1989年只有2.42%。

——摘编自安徽族讯

(1)依据材料,概括安徽农业税征收的特点。

(2)依据材料,并结合所学评析新中国农业税的征收。

材料 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿路官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。