材料一 1949年11月,首届全国税务工作会议召开,会议根据《中国人民政治协商会议共同纲领》的精神,拟定了《全国税政实施要则》。1950年1月,中央人民政府政务院发布《关于统一全国税政的决定》等文件,明确规定了新中国的税收政策、税收制度和税务机构组织等一系列重大原则。随后,政府决定在全国统一开征14个税种,含工商业税(包括坐商、行商、摊贩的营业税和所得税)、存款利息所得税、遗产税、房产税、地产税、特种消费行为税(筵席、娱乐、冷食、旅店)等,初步形成了以货物税、营业税和所得税为主体税种,其他税种为辅,在多环节课征的复合税制。

——摘编自刘尚希等《新中国财政史》

材料二 1978年,中国的税收收入占财政收入、国内生产总值的比重分别为45.9%(比1952年下降了10.3个百分点)、14.2%,政府财政收入的主要来源是国营企业上缴的利润。在税收收入中,货物和劳务税收占 83.6%,比 1952 年上升了 34.9 个百分点;所得税收入占10.4%;财产税收入占0.2%;农业税、牧业税收入占5.5%,比1952年下降了 22.5个百分点。

材料三 据初步统计,2018年,中国税收收入占财政收入、国内生产总值的比重分别为85.3%、17、4%。在税收收入中,货物和劳务税占50.8%;所得税收入占 35.1%。

——材料二、三均据中华人民共和国国家税务总局官方网站数据整理

(1)根据材料一并结合所学知识,说明新中国成立初期统一税制的意义。(2)根据材料并结合所学知识,概括新中国成立以来税收变化的趋势,并结合所学知识分析发生变化的原因。

材料 明清时期,中央与地方的财政关系表现为中央的财政控制力不断加强,设立了多个层级的财政管理机构和财政监督机构。尤其是清代的财税制度以高度集权为特征,户部主管中央财政,制定财税征收政策,通过“起运留存”制度调剂中央与地方的关系。地方几乎没有自己支配的财权和财力。在中央地方财政关系的处理上,清代在明代的“起运留存”制度的基础上实行“解款协款制”,协调全国财政资源,在中央地方财政收入再分配的基础上进行各地财政支出的调剂,具有早期的“财政转移支付”特征。清康熙时期,财税的存留和起运比例发生了变化,中央集权趋势继续增强,确立了“悉数解司”制度:州县不再保有存留,原来的州县存留部分全部上交给省一级布政司。州县所需经费向布政司奏请支用,事后则“奏销”。“悉数解司”与“奏销”制度的共同执行使中央集权特征变得更加明显。针对地方无甚财权从而加重对民众的剥削、加大非正式收入征收这一现象,雍正年间开始实行“火耗归公”政策,推行“官绅一体当差纳粮”,一方面将地方收入合法化,改善了地方私自加派、损害中央财政税源的行为;另一方面将火耗的征集、发放和支用权限从地方收归督抚,强化了中央对地方的管理。

——摘编自张熹珂、任韵霖《财税制度与古代中国大一统的构建与巩固》

(1)根据材料,概括指出明清时期财税制度的变化趋势。(2)根据材料并结合所学知识,简析明清时期财税制度演变的影响。

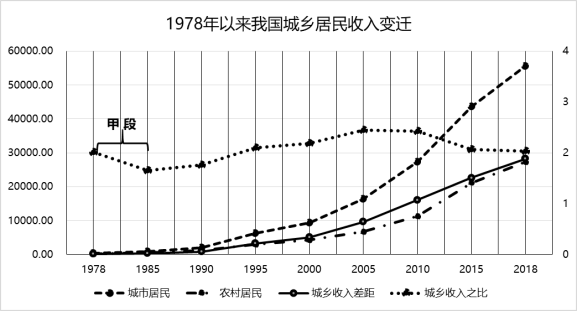

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

材料一 北宋前期禁军人数和军队总数的变化

北宋前期禁军人数和军队总数的变化

——《历史填充图册 必修 中外历史纲要(上)》第19页 中国地图出版社

(1)指出材料一中北宋军队人数发生的变化,结合所学知识概括发生变化的原因及给北宋带来的影响。

材料二 明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

材料三 清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(2)明代为应对辽东战事、清代为镇压太平天国而筹措军费。根据材料二、三,指出明代、清代增加军费的主要来源有何不同。

(3)根据材料二、三并结合所学,概括19世纪60-70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,与均田制度相辅而行。逮唐之中叶,均田制度坏,籍既失实;富者田多而税不增,贫者田失而税不减,遂致人流亡,国课大减,于是以亩定税,敛(征集)以夏秋。

——摘编自万国鼎《中国田制史》

材料二 两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。雍正时实行“摊丁入亩”。

——摘编自李剑农《中国古代经济史稿》

请回答:

(1)根据材料一,概括唐初租庸调制的主要内容。结合所学,分析租庸调制改为两税法的原因。

(2)根据材料二并结合所学,指出唐朝到明清时期赋税制度的发展趋势及影响。

材料一 (唐初)赋役之法:每丁岁人租粟二石。调则随乡土所产,绫绢各二丈,布加五分之一。输绫绢者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬,若不役,则收其庸,每日三尺。

(唐中后期)凡百役之费,一钱之敛。户无主客,以见居为簿,人无丁中,以贫富为差,不居处而行商者,在所郡县,税三十之一。居人之税,秋夏两征之。

——《旧唐书·食货志上》

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。 一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折半于官,故谓之一条鞭。

——《明史·食货志》

(1)根据材料一,指出两种赋税制度征税标准发生的变化,并结合所学知识说明唐朝中后期赋税制度变化的原因。(2)根据材料二,指出赋税折银征收的原因,并结合所学知识概述唐朝到明朝赋税制度的演变趋势。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

高宗时期 | 1 | 0 | 101.0 | 69.0 |

武则天时期 | 4 | 0 | 143.5 | 102.0 |

玄宗时期 | 32 | 2 | 148.7 | 106.6 |

代宗时期 | 11 | 2 | 149.3 | 89.8 |

——改编自王仲荦《隋唐五代史》

材料二 两税法改革后,韩愈向唐宪宗上表反映当时“人不能铸钱,而使之卖布帛谷米,以输钱于官,是以物愈贱,而钱愈贵也”的市场变化。李翱在进士策中也针对物价变化提出修改税法。他从四十年间的绢、米与钱的比价涨跌出发提出论据,建中元年“绢一匹为钱四千,米一斗为钱二百,税户之输十千”,到元和年间“税额如故,而粟帛日贱,钱益加重,绢一匹价不过八百,米一斗不过五十”,可见短短四十年间物价下跌了四到五倍。究其原因,当然是“使农人贱卖粟帛,易钱入官”的两税法征税规定。认为真正能够避免贫富分化加大的办法只有“定经界,核名实”,“舍其产而唯丁田之间”。

——改编自付志宇《唐人诗文所见两税法变革补证》

材料三

注:按传统社会人均年需求原粮696市斤计算

——改编自李小云等《中国人地关系的历史演变过程及影响机制》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料一、二,结合所学知识,评析韩愈、李翱对唐代税制改革的看法。

(3)根据材料三,并结合所学知识,指出中国古代粮食供需关系演变的趋势,并分析其影响因素。

造成上图财政收入结构变化的主要原因是( )

| A.民族工业的进步 | B.商品经济的发展 | C.税收政策的调整 | D.政治局势的影响 |

材料一 进士科始于隋大业中,盛于贞观、永徽之际。缙绅虽位极人臣,不由进士者终不为美……其推重谓之“白衣公卿”,又曰“一品白衫”。其艰难谓之“三十老明经,五十少进士”。……其有老死于文场者,亦无所恨。故有诗云:“太宗皇帝真长策,赚得英雄尽白头!”

——摘编自王定保《唐摭言》

材料二 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。……至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一、使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——摘编自《资治通鉴》

(1)根据材料一并结合所学知识,归纳中国古代选官制度的变化趋势,思考科举制的影响。(2)根据材料二、指出两税法的新变化、作用。

材料一

上图为1970年西安市南郊出土的“怀集庸调”银饼。银饼正面刻有铭文:“怀集县开十(注:开元十年)庸调银拾两,专当官令王文乐、典陈友、匠高童”,银饼上的“怀集”是地名,唐时属岭南道广州。“怀集”银饼左下面有一圆形补疤,上缴国库前银饼必须验明成色和重量,据考证,该“补疤”是缴税或入库前校订重量后发现不足补加。

——摘编自《中外历史纲要(上)》等资料

材料二 中国古代赋税制度以土地制度为基础,随土地制度的变化而变化。西汉实行编户制度,作为征收赋税、征发徭役的依据,农民从此向封建国家承担田租、算赋和口赋、徭役、兵役,标志着我国封建社会完整的赋税徭役制度正式形成。隋朝及唐朝前期的租庸调制则是封建社会前期税收制度的集成和创新。唐中期以后采用了“两税法”,以财产和土地为征收的准则,统一了税收制度。宋朝时期,王安石构建的“方田均税法”,反映了公平税负的思想。明中期直至清初实行“一条鞭法”,把过去的所有征收项目合并起来征收,化繁为简,从实物税向货币税转变。到清雍正年间,实行地丁合一政策。

——金玉佳《中国封建社会的赋税制度》

(1)材料一中的“银饼”对于研究中国古代赋役制度有怎样的价值?

(2)根据材料二并结合所学知识,概括中国古代赋税制度的演变趋势,并分析其意义。