材料一 1949年11月,首届全国税务工作会议召开,会议根据《中国人民政治协商会议共同纲领》的精神,拟定了《全国税政实施要则》。1950年1月,中央人民政府政务院发布《关于统一全国税政的决定》等文件,明确规定了新中国的税收政策、税收制度和税务机构组织等一系列重大原则。随后,政府决定在全国统一开征14个税种,含工商业税(包括坐商、行商、摊贩的营业税和所得税)、存款利息所得税、遗产税、房产税、地产税、特种消费行为税(筵席、娱乐、冷食、旅店)等,初步形成了以货物税、营业税和所得税为主体税种,其他税种为辅,在多环节课征的复合税制。

——摘编自刘尚希等《新中国财政史》

材料二 1978年,中国的税收收入占财政收入、国内生产总值的比重分别为45.9%(比1952年下降了10.3个百分点)、14.2%,政府财政收入的主要来源是国营企业上缴的利润。在税收收入中,货物和劳务税收占 83.6%,比 1952 年上升了 34.9 个百分点;所得税收入占10.4%;财产税收入占0.2%;农业税、牧业税收入占5.5%,比1952年下降了 22.5个百分点。

材料三 据初步统计,2018年,中国税收收入占财政收入、国内生产总值的比重分别为85.3%、17、4%。在税收收入中,货物和劳务税占50.8%;所得税收入占 35.1%。

——材料二、三均据中华人民共和国国家税务总局官方网站数据整理

(1)根据材料一并结合所学知识,说明新中国成立初期统一税制的意义。(2)根据材料并结合所学知识,概括新中国成立以来税收变化的趋势,并结合所学知识分析发生变化的原因。

材料一 天津作为近代北方金融中心、工业中心,发展出颇具规模的金融体系,从清末的钱庄、票号,到民国初年的官银号、官办银行、外资银行,金融体系在国内外竞争中不断变化。在这一背景下,天津地区的各类金融机构竞相发行货币占领市场,使货币呈现多样化、竞争化的趋势。中央政府试图采取一些措施规范货币发行,直至1935年币制改革终于将货币发行权收归中央政府。

——摘编自黄丽珍、章亮、李磊《天津近代货币“斗争”回顾与思考》

材料二 在19世纪90年代以前,以英商为主的外商银行纸币主要流通于英属香港殖民地以及东南沿海通商口岸的租界区域。19世纪90年代以后,各列强先后在华圈定各自的势力范围,中国沿海和内地区域进一步对外开放,外商银行纸币的流通范围呈现由沿海、沿江各重要口岸租界向各国在华势力范围迅速扩展之势。到20世纪二三十年代,在上海、天津、汉口等重要口岸租界和北京东交民巷使馆界区,外商银行机构林立,英商、美商、日商、比商及中外合办等银行纸币争相发行、混杂流通。

——摘编自蒋立场《外商银行在近代中国的纸币发行与流通》

(1)根据材料一并结合所学知识,概括近代天津货币“斗争”的历史背景。(2)根据材料一、二并结合所学知识,分析近代外商银行纸币发行与流通的特征,并说明其影响。

| A.深刻揭示了近代国际法的本质 | B.说明美洲陷入欧洲各国的争夺 |

| C.标志着英国全球殖民霸权确立 | D.顺应了国家治理法治化的趋势 |

| A.国内政治局势的变动 | B.湘淮系官僚集团的崛起 |

| C.西方列强的经济侵略 | D.白银货币化趋势的加强 |

| A.南北合作实现互利共赢 | B.世界多极化趋势加强 |

| C.霸权主义得到有效遏制 | D.国际经济秩序的革新 |

材料 明清时期,中央与地方的财政关系表现为中央的财政控制力不断加强,设立了多个层级的财政管理机构和财政监督机构。尤其是清代的财税制度以高度集权为特征,户部主管中央财政,制定财税征收政策,通过“起运留存”制度调剂中央与地方的关系。地方几乎没有自己支配的财权和财力。在中央地方财政关系的处理上,清代在明代的“起运留存”制度的基础上实行“解款协款制”,协调全国财政资源,在中央地方财政收入再分配的基础上进行各地财政支出的调剂,具有早期的“财政转移支付”特征。清康熙时期,财税的存留和起运比例发生了变化,中央集权趋势继续增强,确立了“悉数解司”制度:州县不再保有存留,原来的州县存留部分全部上交给省一级布政司。州县所需经费向布政司奏请支用,事后则“奏销”。“悉数解司”与“奏销”制度的共同执行使中央集权特征变得更加明显。针对地方无甚财权从而加重对民众的剥削、加大非正式收入征收这一现象,雍正年间开始实行“火耗归公”政策,推行“官绅一体当差纳粮”,一方面将地方收入合法化,改善了地方私自加派、损害中央财政税源的行为;另一方面将火耗的征集、发放和支用权限从地方收归督抚,强化了中央对地方的管理。

——摘编自张熹珂、任韵霖《财税制度与古代中国大一统的构建与巩固》

(1)根据材料,概括指出明清时期财税制度的变化趋势。(2)根据材料并结合所学知识,简析明清时期财税制度演变的影响。

| A.人与自然关系上的精神觉醒 | B.婆罗门教义不断丰富与发展 |

| C.政权逐渐摆脱了神权的控制 | D.种姓制度理论的思辨化趋势 |

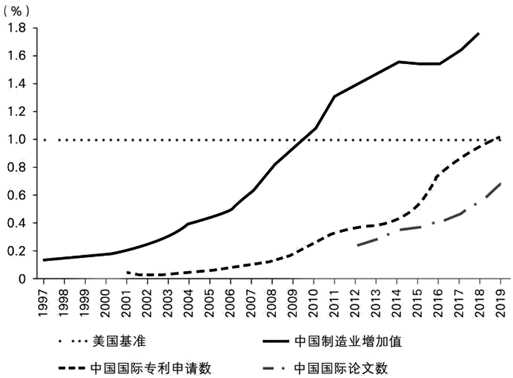

①国际专利申请总量超越美国 ②科技创新能力的持续提升

③对美国造成一定的技术冲击 ④建成门类齐全的基础工业

| A.①② | B.①③ | C.②③ | D.③④ |

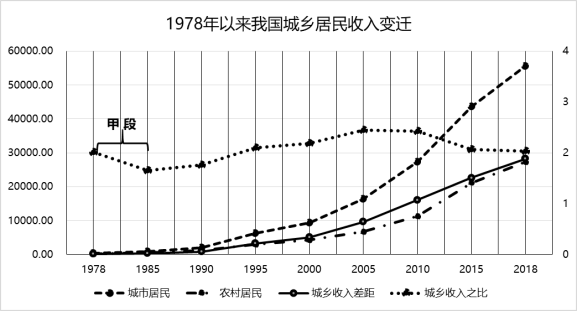

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

有学者对《二十四史》列传中有籍贯可考的5700多位历史人物按籍贯和主要朝代进行了占比(%)情况统计。阅读表格,回答问题。

| 籍贯 | 西汉 | 东汉 | 唐 | 北宋 | 南宋 | 明 | |

| 甲 | 陕西 | 20.58 | 15.97 | 20.4 | 4.31 | 0.99 | 4.51 |

| 山西 | 4.92 | 3.50 | 14.2 | 9.65 | 2.81 | 3.16 | |

| 河南 | 18.75 | 37.2 | 17.1 | 22.18 | 6.12 | 6.94 | |

| 乙 | 安徽 | 1.44 | 5.25 | 1.7 | 3.62 | 6.29 | 11.24 |

| 江苏 | 11.06 | 2.84 | 6.4 | 6.63 | 8.10 | 13.61 | |

| 浙江 | 0.96 | 2.99 | 2.77 | 5.74 | 22.50 | 14.51 | |

| 江西 | 0.49 | 0.42 | 0.5 | 5.54 | 13.4 | 11.51 |

——据傅斯年《史学方法导论》整理

(1)河南、浙江两省两宋时期占比变化明显,原因解释中最合理的是(单选)( )| A.崇文抑武,提倡文治 | B.民族交往,文化交流 |

| C.版图变更,疆域变化 | D.中央集权,积贫积弱 |

| A.国家统一、疆域扩大 | B.理学兴盛,书院发展 | C.社会安定,环境优越 | D.经济发展,制瓷中心 |

| A.商业繁荣,民富国强 | B.交通发达,人杰地灵 | C.政治中心,人文荟萃 | D.民族交往,中外交流 |

| A.社会稳定,文教昌明 | B.民族交往,交通便捷 | C.人口导入,环境优越 | D.皇亲勋贵,龙兴之地 |

学者发现某个朝代将外国及边疆各族人物纳入列传达50人之多,几乎占总数的4%。其中高丽9人、契丹7人、范阳奚族5人、突厥4人、吐蕃1人。

(5)你认为该朝代最有可能是(单选)( )| A.西汉 | B.唐朝 | C.北宋 | D.明朝 |

(7)表格中甲类省区主要在北方,乙类省区主要在南方。从表格看两类地区列传人物占比在历史上呈现什么变化趋势?结合所学,简要说明导致这种变化的原因。