1 . 据《史记·秦始皇本纪》记载,“隐宫徒刑者七十余万人,乃分作阿房宫”,历时三十多年修筑秦始皇陵;后征发徭役百余万,修筑长城。材料反映出秦朝

| A.赋税沉重 | B.战乱频繁 | C.大兴土木 | D.律法严酷 |

您最近一年使用:0次

2021-12-03更新

|

162次组卷

|

2卷引用:河南省名校联盟2021-2022学年高一上学期期中联考历史试题

名校

2 . 北宋时期,统治者推行募兵制的主要用意在于把一些可能反叛的潜在力量转变为维护现政权的力量,但是“大农弃田避征役,小农挈家就兵籍”。这说明

| A.养兵加重国家财政负担 | B.募兵制激化了社会矛盾 |

| C.北宋土地兼并现象严重 | D.募兵制影响了农业发展 |

您最近一年使用:0次

2021-12-03更新

|

400次组卷

|

6卷引用:重庆市第八中学2022届高三上学期适应性月考(三)历史试题

重庆市第八中学2022届高三上学期适应性月考(三)历史试题宁夏石嘴山市第三中学2022届高三上学期第二次月考历史试题湖南省娄底市新化县2021-2022学年高二上学期期末历史试题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)(已下线)中国古代史核心考点18辽宋夏金元的农业和手工业的发展-2023高考历史二轮复习核心考点精炼第五单元+货币与赋税制度+单元检测卷-2023-2024学年高二历史上学期期中期末复习通关测试卷(选择性必修1)

3 . 如表是2018年中国征收个人所得税一览表。据此可知,我国征收个人所得税旨在

| 个人所得税预扣率表 (居民个人工资、薪金所得预扣预缴适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

| A.彻底消除贫富差距 | B.增加政府财政收入 |

| C.促进社会有序发展 | D.完善国家税收制度 |

您最近一年使用:0次

2021-12-02更新

|

331次组卷

|

3卷引用:山东省菏泽市2021-2022学年高二上学期期中考试历史试题(A卷)

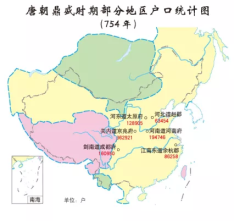

4 . 下图反映的是唐朝户口变化。此史料可用来研究

图1 |  图2 |

| A.纳绢代役的意义 | B.均田制破坏的原因 |

| C.户籍制度改革的必要性 | D.经济重心南移的过程 |

您最近一年使用:0次

2021-12-02更新

|

140次组卷

|

2卷引用:山东省菏泽市2021-2022学年高二上学期期中考试历史试题(A卷)

5 . 宋朝商税中的正税,分为过税、住税两种。商人每经过一个场、务,就要交纳一次过税,按照货物价格,每千钱征收20%;住税是对城镇店铺买卖货物所课的税,即交易税,税率是3%。正税之外,还有各种杂税。这表明宋朝

| A.税收征管较为细密 | B.商业发展环境恶劣 |

| C.政府收入依赖商税 | D.长途贩运贸易繁荣 |

您最近一年使用:0次

2021-11-28更新

|

396次组卷

|

4卷引用:陕西省商洛市2022届高三11月全市联考历史试题

陕西省商洛市2022届高三11月全市联考历史试题福建省福州第一中学2021-2022学年高一上学期期末考试历史试题(A卷)(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)福建省龙岩第一中学2023-2024学年高一上学期第三次月考历史试题

6 . 康熙时期,苏州阊门外的踹坊工匠“从前数有七八千余”,到雍正七年增至万余人,“皆系外来单身游民”。这一变化

| A.表明匠籍制度已经被废除 | B.加剧了当时的人地矛盾 |

| C.反映出资本主义开始萌芽 | D.得益于赋税制度的调整 |

您最近一年使用:0次

2021-11-25更新

|

244次组卷

|

5卷引用:河北省承德市2021-2022学年高二上期期中考试历史试题(金太阳联考)

7 . 汉代规定23-50岁男丁要在郡县或京师服徭役一个月,如不愿服役,可纳钱二千,由政府雇人代役。该规定

| A.有效的抑制了土地兼并 | B.强化了对农民人身控制 |

| C.取消了官僚地主的特权 | D.利于增加政府财政收入 |

您最近一年使用:0次

2021-11-23更新

|

173次组卷

|

3卷引用:山东省青岛市四区市2021-2022学年高二上学期期中考试历史试题

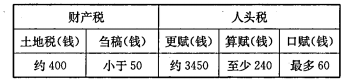

8 . 下表是汉代五口之家农户赋税负担简表。对表中信息解读准确的是,汉代

| A.休养生息政策未深入民间 | B.租庸调制遭到严重的破坏 |

| C.农民的赋税负担有所减轻 | D.赋税征收标准以人丁为主 |

您最近一年使用:0次

2021-11-23更新

|

313次组卷

|

2卷引用:河北省部分名校2021-2022学年高二上学期期中考试历史试题

名校

9 . 下图所示是改革开放以来中国个人所得税起征金额(单位:元)。由此可知,中国个人所得税起征金额的变化

| A.保障了低收入者的生活 | B.降低了民众的劳动积极性 |

| C.与经济发展水平相适应 | D.旨在均衡不同阶层的收入 |

您最近一年使用:0次

2021-11-21更新

|

330次组卷

|

5卷引用:河北省部分名校2021-2022学年高二上学期期中考试历史试题

名校

10 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,概述唐中后期税制改革的原因及其积极作用。

(2)根据材料一、二并结合所学知识,简述我国古代农业税征收的发展趋势及其影响。

(3)根据材料并结合所学知识,简析唐宋以来我国赋税制度改革的历史启示。

材料一 唐高宗、武后时期,“豪富之室,皆籍外占田”,以至“豪富兼并,贫者失业”。官僚地主“强夺民户宅田,不可胜数”,出现了“丁口滋众,官无闲田,不復给授,故田制为空文”。“天下户口,亡逃过半,租调既减,国用不足”。“自开元中及于天宝,开拓边境……每岁军用日增。”安史之乱后,各藩镇“贡赋不入于朝廷”。唐肃、代时期,民户“屡犯州县”,“口分世业之田坏而为兼并,租庸调之法坏而为两税”。建中元年(780年),唐政府全面推行两税法,“唯以资产为宗,不以丁身为本”。

——摘编自王志胜《唐宋税制的转型研究》

材料二 从唐后期开始,国家把户税与地税一起按亩而税。五代至宋,户税、杂税基本摊入了地亩之中,并把残留的人丁税实现了部分摊丁入亩。明清时期,“一条鞭法”、地丁银制度逐渐实现了舍人丁而税地亩。北宋农户可在土地上居室、造坟、可做资陪,“宋以下,则公然号为田主矣”。王安石的方田均税法倾向了私家田产。明代的“黄册”、“鱼鳞图册”是国家确保民户资产的凭证。农户迁徙自由,客户从非法转向了合法,得到了封建国家的承认。

——摘编自漆侠《宋代经济史》等

材料三 从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定从逐步降低农业税税率,并提出5年内全面取消农业税的目标。2005年,十届全国人大决定自2006年1月1日起国家不再针对农业单独征税,一个在中国存在2600多年的古老税种宣告终结。

——人民日报《新中国成就档案:正式取消农业税》

(1)根据材料一并结合所学知识,概述唐中后期税制改革的原因及其积极作用。

(2)根据材料一、二并结合所学知识,简述我国古代农业税征收的发展趋势及其影响。

(3)根据材料并结合所学知识,简析唐宋以来我国赋税制度改革的历史启示。

您最近一年使用:0次

2021-11-21更新

|

458次组卷

|

3卷引用:吉林省长春市东北师大附中2022届高三上学期第二次月考历史试题

吉林省长春市东北师大附中2022届高三上学期第二次月考历史试题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)福建省龙岩第一中学2021-2022学年高二下学期第一次月考历史试题