1 . 唐朝前期,财政完全由中央统收统支,各地的赋税收入要全部上缴中央,运送到京城或指定的国库,中央对地方的支出又要转运到各地。两税法实行后,属于地方的开支就地留在州县,只有上供的部分才被送往京城。这一转变( )

| A.导致藩镇势力日益坐大 | B.降低了政府对实物税的依赖 |

| C.适应了商品经济的发展 | D.有利于减轻民众的赋役负担 |

您最近一年使用:0次

2023-10-27更新

|

725次组卷

|

12卷引用:河南省周口市鹿邑县2023-2024学年高一1月月考历史试题

河南省周口市鹿邑县2023-2024学年高一1月月考历史试题江西省部分高中学校2024届高三10月大联考历史试题河南省2024届高三一轮复习阶段性检测(四)历史试题河南省周口市项城市正泰博文高级中学2024届高三10月月考历史试题山西省运城市景胜中学2024届高三上学期期中模拟考历史试题(A卷)福建省宁德市部分达标学校2024届高三上学期期中考试历史试题河北省衡水市河北冀州中学2024届高三上学期期中考试历史试题新疆生产建设兵团第二中学2024届高三上学期第四次月考历史试题吉林省普通高中友好学校联合体2023-2024学年高二上学期期末历史试题江苏省盐城市大丰区新丰中学等五校2023-2024学年高二上学期期末历史试题(已下线)黄金卷01 -【赢在高考·黄金8卷】备战2024年高考历史模拟卷(广东专用)广东省2024届高考模拟预测历史试题

2 . 改革是历史发展的鲜明主题,通过革除旧制度、旧思想、旧文化,创造富有生机的新制度、新思想、新文化,推动社会进步和历史发展。阅读材料,回答问题。

(1)根据材料一,指出改革的发起者及主要措施。

(2)根据材料二并结合所学,指出唐代赋税制度的变化并分析其影响。

材料一 北人谓土为拓,后为跋。魏之先出于黄帝,以土德王,故为拓跋氏。夫土者,黄中之色,万物之元也。宜改姓元氏。

——司马光《资治通鉴》

材料二 帝以问宰相陆贽,贽上疏请厘革其甚害者,其一曰:赋役旧法,行之百年,人以为便。……陛下初即位,宜损上益下,啬用节财,而摘郡邑,验簿书,州取大历中一年科率多者为两税定法,此总无名之暴赋而立常规也。夫财之所生,必因人力。两税以资产为宗,不以丁身为本,资产少者税轻,多者税重。

——欧阳修《新唐书》

(1)根据材料一,指出改革的发起者及主要措施。

(2)根据材料二并结合所学,指出唐代赋税制度的变化并分析其影响。

您最近一年使用:0次

名校

3 . 通观东汉迄于唐中叶600余年间客与部曲的演变过程,始终以社会生产关系中的基本矛盾呈现出来,即逃亡农民依托豪强充当佃客、佃家、私属等,而国家又企图使他们复归为编户。这一矛盾( )

| A.推动了赋税征收标准的变革 | B.是国家陷入长期动荡的根源 |

| C.伴随着均田制的推行而消失 | D.催生了不抑兼并的土地政策 |

您最近一年使用:0次

2023-10-21更新

|

777次组卷

|

14卷引用:湖北省沙市中学2023-2024学年高一11月月考历史试题

湖北省沙市中学2023-2024学年高一11月月考历史试题江苏省常州高级中学2023-2024学年高一上学期期中历史试题江苏省宿迁市沭阳县2023-2024学年高一上学期期中考试历史试题广东省名校联盟2024届高三10月大联考历史试题湖北省荆州市荆州中学2023-2024学年高二10月月考历史试题湖南省长沙市长郡中学2024届高三上学期月考(三)历史试题黑龙江省牡丹江市第二高级中学2023-2024学年高二上学期期中考试历史试题四川省内江市第二中学2023-2024学年高二上学期期中考试历史试题河北省滦州市第二中学2023-2024学年高二上学期期中历史试题重庆市渝北中学校2024届高三11月月考质量监测历史试题安徽省六安第一中学2023-2024学年高三上学期第四次月考历史试题河北省衡水市冀州中学2024届高三下学期模拟考试历史试题(已下线)2024届广东省深圳市高三下学期第一次调研考试(一模)历史试题变式练习中国古代史天津市南开中学2024届高三下学期第五次月检测历史试题

4 . 唐代中期,随着封建经济的发展,官僚、贵族、地主、商人都疯狂兼并土地。在人口大量流散、田亩转换、贫富分化很大的情况下,唐王朝既失去了征收赋税的土地,又失去了交纳赋税的人丁,必须以一种新的赋税制度来代替。这种新的赋税制度( )

| A.以均田制的实施作为其前提条件 | B.完全废除以人丁为主的收税标准 |

| C.以财产作为征收赋税的主要依据 | D.使得国家对农民的人身控制加强 |

您最近一年使用:0次

2023-10-20更新

|

1066次组卷

|

27卷引用:广东省佛山市南海区南海中学分校2023-2024学年高一上学期第一次月考历史试题

广东省佛山市南海区南海中学分校2023-2024学年高一上学期第一次月考历史试题云南省曲靖市宣威市第三中学2023-2024学年高一上学期第一次月考历史试题宁夏银川一中2023-2024学年高一上学期期中考试历史试题(已下线)纲要上·期中押题卷02福建省泉州市德化第一中学2023-2024学年高一上学期第一次月考历史试题河北省保定市高碑店市崇德实验中学2023-2024学年高一10月月考历史试题江苏省扬州中学2023-2024学年高一上学期期中考试历史试题山东省德州市实验中学2023-2024学年高一上学期期中历史试题湖南省永州市江华县第二中学2023-2024学年高一上学期期中考试历史试题新疆巴音郭楞州且末县第一中学2023-2024学年高一上学期期中考试历史试题江苏省镇江第一中学2023-2024学年高一上学期期中历史试题江苏省盐城市响水中学2023-2024学年高一上学期期中历史试题广东省人大附中深圳学校2023-2024学年高一上学期期中历史试题江苏省天一中学2023-2024学年高一上学期期中历史试题广西壮族自治区北海市合浦县2023-2024学年高一上学期期中历史试题江苏省句容高级中学2023-2024学年高一上学期期中历史试题江苏省盐城中学2023-2024学年高一上学期第二次阶段性质量检测历史试题江苏省宜兴中学、泰兴中学、泰州中学2023-2024学年高一12月联合质量检测历史试题福建省厦门市五显中学2023-2024学年高一上学期期中历史试题云南省迪庆藏族自治州2023-2024学年高一上学期期末历史试题云南省迪庆州2023-2024学年高一上学期期末历史试题江苏省溧阳市2023-2024学年高一上学期期中历史试题安徽省安庆市第七中学2023-2024学年高一上学期期中历史试题重庆市缙云教育联盟2023-2024学年高三上学期11月月考历史试题四川省内江市威远中学校2023-2024学年高二上学期期中历史试题辽宁省大连市第十二中学2023-2024学年高二12月学情反馈历史试题黑龙江省哈尔滨市第一中学校2023-2024学年高二上学期期末历史试题

5 . 下表是两税法在晚唐行政体系中具体实施的方案,由此可知,两税法的实施( )

| 行政级别 | 财政来源 |

| 中央 | 州上供 |

| 藩镇(节度使、观察使) | 所辖州的部分税收上缴(称送使) |

| 州 | 送使外的留州份额 |

| A.削弱了藩镇割据的势力 | B.协调了中央与地方关系 |

| C.杜绝了额外加税的可能 | D.减轻对农民的人身控制 |

您最近一年使用:0次

6 . 唐代中期实行赋税改革,每户按人丁和资产缴纳户税,按田亩缴纳地税,取消租庸调和一切杂税、杂役;改变了自战国以来以人丁为主的赋税制度。该赋税制度是( )

| A.租庸调制 | B.两税法 | C.租调制 | D.郡国并行制 |

您最近一年使用:0次

2023-10-09更新

|

435次组卷

|

3卷引用:黑龙江省佳木斯市第八中学2023-2024学年高一10月月考历史试题

7 . 张帆在《中国古代经济简史》论述到:两税按户等征钱,按田亩征米粟,租庸调和其他杂税一概并入两税,即所谓“租庸杂徭悉省”,改变了“旬输月送无休息”的情况。据此可知,两税法的作用不包括( )

| A.减轻了政府的人身控制 | B.减轻了农民的负担 |

| C.简化了税收名目 | D.增加了政府财政收入 |

您最近一年使用:0次

2023-10-08更新

|

500次组卷

|

9卷引用:浙江省杭州市精诚联盟2023-2024学年高一10月月考历史试题

名校

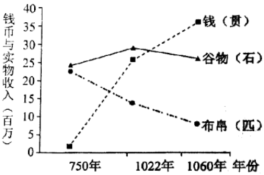

8 . 下图为唐宋时期政府的钱币与实物收入数量统计图。图中的变化趋势说明这一时期( )

| A.政府因税制改革财政收入增加 | B.海外贸易推动经济繁荣 |

| C.农产品商品化的程度逐渐提高 | D.传统小农经济开始解体 |

您最近一年使用:0次

2023-10-07更新

|

736次组卷

|

7卷引用:江苏省连云港七校2023-2024学年高一上学期期中历史试题

9 . 唐朝中后期推行两税法,规定:“户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。”唐朝这一改革( )

| A.增加了国家的财政收入 | B.有利于抑制土地兼并 |

| C.不利于资本的原始积累 | D.实质上废除了人头税 |

您最近一年使用:0次

2023-10-06更新

|

177次组卷

|

2卷引用:天津市重点校联考2023-2024学年高一上学期期中历史试题

名校

10 . 阅读材料,回答问题。

(1)根据材料一并结合所学知识概括商鞅变法的主要内容。

(2)根据材料二并结合所学知识,分析商鞅变法的影响。

(3)根据材料三并结合所学,指出两税法取代租庸调制的原因;同时分析两税法的意义。

材料一 民有二男以上不分异者,倍其赋。……缪力本业,耕织致粟帛多者复其身。事末利及怠而贫者,举以为收孥。令民为什伍,而相牧司连坐。不告奸者腰斩,告奸者与斩敌首同赏,匿奸者与降敌同罚。有军功者,各以率受上爵……宗室非有军功论,不得为属籍。明尊卑爵秩等级,各以差次名田宅,臣妾衣服以家次。有功者显荣,无功者虽富无所芬华。

——摘编自司马迁《史记商君列传》

材料二 (商鞅变法)行之十年,秦民大说(悦),道不拾遗,山无盗贼,家给人足。民勇于公战,乡邑大治。

——《史记·商君列传》

材料三 由于土地兼并逐步发展,失去土地而逃亡的农民很多。农民逃亡,政府往往责成邻保代纳租庸调,结果迫使更多的农民逃亡,租庸调制的维持已经十分困难。……公元780年,唐朝推行两税法,两税法的主要原则是只要在当地有资产、土地,就算当地人,上籍征税。同时不再按照丁、中以年龄分为黄、小、中、丁、老五类的原则征租庸调,而是按贫富等级征财产税及土地税。

——摘编自黄永年《唐史十二讲》

(1)根据材料一并结合所学知识概括商鞅变法的主要内容。

(2)根据材料二并结合所学知识,分析商鞅变法的影响。

(3)根据材料三并结合所学,指出两税法取代租庸调制的原因;同时分析两税法的意义。

您最近一年使用:0次