图:唐朝怀集庸调银饼

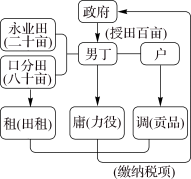

| A.建立以道为中心的监察体系 | B.白银成为流通中主要货币 |

| C.租庸调制助增政府财政收入 | D.私营手工业铸币技术高超 |

材料 晚清税收收入结构比较

| 田赋 | 盐课 | 厘金 | 关税 | |||||

| 年份 | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) |

| 1842 | 29575722 | 76 | 4981845 | 13 | / | / | 4130455 | 11 |

| 1885 | 32356768 | 48 | 7394228 | 11 | 12811708 | 19 | 14472766 | 22 |

| 1888 | 33243347 | 42 | 7507128 | 10 | 13600733 | 18 | 23167892 | 30 |

| 1894 | 32669086 | 43 | 6737469 | 9 | 13286816 | 18 | 22523605 | 30 |

| 1903 | 37187788 | 38 | 13050000 | 13 | 16252692 | 17 | 30530699 | 32 |

| 1911 | 48101346 | 27 | 46312355 | 26 | 43187097 | 24 | 43139287 | 23 |

——曾国祥主编《赋税与国运兴衰》

根据材料并结合所学知识,概括晚清税收收入结构的变化并简析其原因。

| A.保证了农民的生产时间 | B.加强政府对农民的人身控制 |

| C.一年分夏、秋两季征税 | D.从唐玄宗天宝年间开始实行 |

| A.规定了农民负担的上限和下限 | B.延续了以人丁为主的赋税制度 |

| C.需依托国家对农民的土地分配 | D.减轻了政府对农民的人身控制 |

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

材料一 从公元前594年普国尖行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——李剑农《中国经济史稿》

材料二 新中国建立后,针对全国各地税制极不统一的情况,1950年1月中央人民政府政务院颁布了《关于统全国税制的决定》,标志着新中国社会主义税收制度的建立。1953年起,为了使税收制度适应新形势,依据“保证税收,简化税制”的精神,国家对原来的工商税收制度作了若干合理修正。

——蔡秀玲《新中国成立60年我国税制的沿革与思考》

(1)根据材料一井结合所学知识,指出两税法实施前后中国古代赋税征收有何变化,并且分析变化产生的原因。

(2)根据材料二并结合所学知识,概括新中国在过渡时期税制改革的积极作用。

| A.赋税征收标准发生变化 | B.土地兼并现象严重 |

| C.主动适应商品经济发展 | D.重农抑商政策影响 |

| A.抵制了外国商品的倾销 | B.阻碍了国内统一市场发育 |

| C.瓦解了传统的自然经济 | D.冲击了清政府的海禁政策 |

9 . 清朝实施摊丁入亩,即将一省总丁银平均摊入地亩田赋之内统一征收,表格反映的是直隶地区摊丁后负担的变化。这体现出( )

直隶十府五州通省摊丁后负担变化表。(单位:两)

府、直隶州 | 顺天府 | 水平府 | 天津府 | 大名府 | …… | 总计 |

原征丁银 | 36264.76 | 26783.24 | 8278.37 | 47188.41 | …… | 400171.7 |

摊入丁银 | 26903.77 | 14357.44 | 17183.69 | 56760.58 | …… | 404854.9 |

| A.赋役制度设计的合理调整 | B.永平府农民赋税负担最轻 |

| C.白银货币化助推赋役变革 | D.天津府地区相对丁多地少 |

| A.经济发展水平的低下 | B.居民贫富差距并不明显 |

| C.计划经济体制的影响 | D.家庭经济收入来源有限 |