| A.促进商品经济发展 | B.减轻农民人身束缚 |

| C.改善朝廷财政状况 | D.推动白银全面流通 |

材料一 北人谓土为拓,后为跋。魏之先出于黄帝,以土德王,故为拓跋氏。夫土者,黄中之色,万物之元也。宜改姓元氏。

——司马光《资治通鉴》

材料二 帝以问宰相陆贽,贽上疏请厘革其甚害者,其一曰:赋役旧法,行之百年,人以为便。……陛下初即位,宜损上益下,啬用节财,而摘郡邑,验簿书,州取大历中一年科率多者为两税定法,此总无名之暴赋而立常规也。夫财之所生,必因人力。两税以资产为宗,不以丁身为本,资产少者税轻,多者税重。

——欧阳修《新唐书》

(1)根据材料一,指出改革的发起者及主要措施。

(2)根据材料二并结合所学,指出唐代赋税制度的变化并分析其影响。

| 时期 | 内容 |

| 清朝初期 | 地赋和丁赋是分别征收的。地赋是农民交纳的地税,丁赋是百姓向政府提供的徭役折银,田赋和丁赋都是用银两折算,称为地银和丁银 |

| 康熙年间 | 规定以康熙五十年(1711年)的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋” |

| A.加强了封建国家对农民的人身控制 | B.解决了封建国家赋役征收不均的问题 |

| C.客观上有利于手工业和商业的发展 | D.造成了农村大量隐瞒人口现象的发生 |

| A.封建经济发达,人身自由度增加 | B.促进了商品经济发展及国家赋税的增加 |

| C.自耕农是官府赋役负担的主要承担者 | D.促进了耕作方式的改进 |

| A.中央的控制力逐渐减弱 | B.农民徭役负担逐渐加重 |

| C.农民人身控制逐渐放松 | D.土地兼并之风逐渐杜绝 |

| A.保证农民生产时间 | B.促进农产品商品化 |

| C.放宽人身依附关系 | D.产生新的经济因素 |

| A.对农业经济的依赖减弱 | B.主动适应商品经济发展 |

| C.赋税征收标准发生变化 | D.国家治理能力逐渐衰退 |

| A.抑制了土地兼并 | B.加重了农民的赋税负担 |

| C.减轻了对农民的人身控制 | D.标志着征税依据由人丁转为财产 |

9 . 材料 秦汉时期,从税收对象上看,田赋已不再是夏、商、西周时期人头税性质的地租,而是财产税性质的农业税;而同时存在的算赋、口赋、更赋、户赋等仍然是人头税;这一时期的财产税总额明显低于人头税总额,不过财产税的出现毕竟是一大进步。在税收形态上,这一阶段和前一阶段相比,货币税有了长足的发展:不仅工商税征收货币,而且连农业人口承担的赋税也大部分征收货币;在两汉,除田赋要缴纳实物外,其他各税都可以缴纳货币。

在税收结构上,这一阶段,随着手工业和商业的发展,工商税收具备了一定规模,农业税独大的税收结构已经不再,但由于当时的统治者“歧视”工商业,并对工商业采取了重税政策,造成了工商业的处境艰难,发展缓慢。

——张敬群《中国税制演进规律初探》

(1)根据材料,概括秦汉税收制度的变化。

(2)根据材料并结合所学知识,简析秦汉税制变化的历史影响。

材料一 “赋役之制……课户每丁租粟二石。共调随乡土产绫绢施各二丈,布加五分之一,输绫绢施者锦三两,输布者麻三斤,……凡丁岁役二旬,无事则收其庸,每日三尺(布加五分之一)。……凡丁户皆有优复蠲免之制(诸皇采籍属宗飞者,及诸亲王茹以上父祖兄弟子孙及诸色杂有职掌人)……悉免课役。”

——《大唐六典》

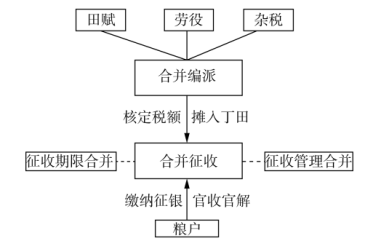

材料二 “总抚一州县之赋役,量地计丁,……”一岁之役,官为佥(全部)募,力差则计其工食之费,量为增减;银差则计其交纳之费,加以增耗;凡颧办派办、京库、发需与留存供亿诸费,以及土贡方物,悉并为一条,皆计征银,折办与官,……盖均徭,里甲与两税为一,小民得无忧,而事亦易集,立法颇为单便。

——《明史·食货志》

材料三 “雍正初,令各省将丁口之赋摊入地角,输纳征解,统谓之地丁。先是康熙季年,四川广东诸省已有行之者。至是准直隶巡抚李维钧请,将丁银随地起征,每地赋一两摊入丁银二钱二厘。……自后丁徭与地赋合而为一,民纳地丁之外,别无徭役矣。”

——《清史稿·食货志》

请回答:

(1)根据材料一,归纳该税制的特点?

(2)比较材料二和材料三所,反映的税制内容有何异同?