材料 安史之乱爆发后,出于平叛需要,中央将财政权力下放,使各地节度使和团练使获得“应须兵马甲仗器械粮赐等,并于本路自供”的权力。地方藩镇长官借机拥兵自重,“河南、山东、荆襄、剑南有重兵处,皆厚自奉养,王赋所入无几”,中央所能获得的财政收入非常不稳定。“逆贼未平,师旅淹岁,军用匮竭,常赋莫充”,庞大的军费开支,令唐王朝陷入严重的财政危机。

在此背景下,两税法将德宗建中以前各地的非法赋敛……予以承认,并以两税名义变为国家正式税收……从制度和法律上,限制地方藩镇非法聚敛。由此,中央不仅获得了稳定的税收来源,同时也加强了对地方财政的控制和管理。两税法实行后,“自是轻重之权,始归于朝廷”。

——摘编自许超雄《唐代两税法确立两大税收原则》

(1)据材料并结合所学知识,分析两税法推行的背景。(2)据材料并结合所学知识,分析唐朝实行两税法的影响。

(3)据材料并结合所学知识,概括影响古代税收制度改革的诸多因素。

| A.放松了国家对劳动力的人身控制 | B.导致了唐代藩镇割据局面的形成 |

| C.税制更加繁复增加了农民的负担 | D.巩固了封建国家的土地所有制度 |

| A.两税法的实施背景 | B.均田制实行的前提 |

| C.租调制的弊端暴露 | D.唐朝人身依附松弹 |

| A.充分保证了农业的生产时间 | B.减轻了政府对农民的人身控制 |

| C.抑制了土地买卖和兼并之风 | D.彻底解决了唐王朝的财政困难 |

| A.简化税收名目,保证国家财政收入 | B.缓解吏治腐败,减轻农民负担 |

| C.确立财产为标准的赋税制度 | D.税制变更本意与结果严重背离 |

| 户主邯寿寿年伍拾陆岁 女娘子年拾叁岁 一亡弟妻孙年叁拾陆岁 计布二丈五尺 计麻三斤 计租二石 | 白丁 小女 寡 | 课户见输 | ||

| ||||

——《(武)周大足元年(701 年)沙州敦煌县效谷乡户籍》

| A.唐前期农民的徭役负担沉重 | B.“户”是赋税征收的基本单位 |

| C.土地是赋税征收的主要对象 | D.均田制是赋税制度的基础 |

材料一 西汉初年,刘邦实行“轻田租”政策,行“十五税一”之法,即国家从农民总收入中征收十五分之一。不久,因军费开支浩大,又改成“十一之税”,到惠帝刘盈时,才又恢复“十五税一”。后来,有时免除一半田租,变成“三十税一”,遇到荒年,又全部免征。汉文帝减免田租,对少地和无地农民并没有什么好处,只是增加了占有大量土地的豪强地主的收入。当然,我们也应当承认:两汉前期减田租的措施,固然有利于那些“奴婢千群,徒附万计”,并拥有大量佃农的大地主,但对大量自耕小农也多少起了一点保护作用,有一定的积极意义,因而也收到了促进社会生产力发展的效果。

——摘编自唐嘉弘《谈谈西汉的赋税制度》

材料二 唐承隋制,前期赋役上实行租庸调。所谓“有田则有租,有身则有庸;有户则有调”,它以民户授田为基础和前提。为确保租庸调的顺利实施,政府规定每户编造手实,再根据手实编成户籍;按每户丁男、中男数均田、定赋役。手实、户籍、均田、租庸调之间互为依据,便于监督管理,有效地组织赋役征调。国家职能有效实施,政权稳固,治理秩序良好。天宝十四年开始的“安史之乱”是唐朝财政制度的一个重要转折点。安史之乱后,中原经济残破,土地兼并严重,农户大半逃亡,管理乏力,国库空虚,但支出不减,征调不已。赋役失衡,农民负担严重。两税法是针对以上诸多社会问题而制定的,“户无主客,以见居为簿;人无丁中,以贫富为差”,只要在当地有资产、土地,就算当地人,上籍征税。这在一定程度上扩大了征税范围、税负相对公平,当然更主要是满足中央政府的财力需求;以维护政权和社会稳定。

——摘编自朱红琼《唐朝财政制度演变对国家治理能力的影响》

(1)根据材料一并结合所学知识,分析西汉初年“轻徭薄赋”的原因。

(2)据材料二,概括唐政府利用租庸调制进行调控的具体措施,并结合所学评价其历史作用。

(3)据材料二,说明唐代赋税征收依据的变化,阐释其原因及从中获得的认识。

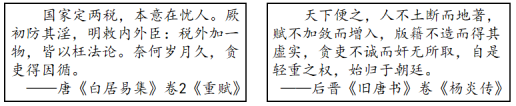

| A.前者认为两税法意在防止官员枉法 |

| B.后者认为两税法增加了国家财政收入 |

| C.前者把两税法的失败归结于官吏腐败有失偏颇 |

| D.后者对两税法的评价较前者更加符合历史事实 |

| A.减轻对农民的人身控制 | B.增加国家支配土地的数量 |

| C.促进以庸代役广泛推行 | D.抑制官僚地主的土地兼并 |

| A.消除了贫富差距 | B.强化了人身控制 | C.加速了白银流通 | D.改变了征税标准 |