| 开放口岸 | 发行税单数 | 货物价格(海关两) |

| 汉口 | 9219 | 1954822 |

| 镇江 | 13036 | 3305037 |

| 上海 | 7555 | 940099 |

| 福州 | 2347 | 311736 |

| 厦门 | 1309 | 378799 |

| A.交通变迁影响城市发展 | B.内河航运居于垄断地位 |

| C.列强经济侵略深入内地 | D.政局动荡阻碍经济发展 |

2 . 制度建设是中国古代国家治理的重要内容,彰显了中华文明的智慧。阅读下列材料,完成下列要求。

材料

中国古代历代统治者注重通过制度创新,完善国家治理。 | 摘编自《中国通史》 |

这套国家制度和国家治理体系历经数千年,各项制度既前后相继、互为关联,又不断发展、持续变革。 | 摘编自李国强《我国国家制度和国家 治理体系的深厚历史底蕴》 |

(拓跋魏)国中一切制度文物,亦无一不仿南朝。至北齐北周之治制,则尤为隋唐治制之所本,于中国之贡献颇大。 | 摘自1913年《共和国教科书·本国 史:上卷》和1928年《初中本国史》 |

从材料中任意选取一个角度,围绕“制度建设”自拟一个论题,并运用中国古代史知识进行阐述。(要求:论题明确,论证充分,史论结合,逻辑清晰)

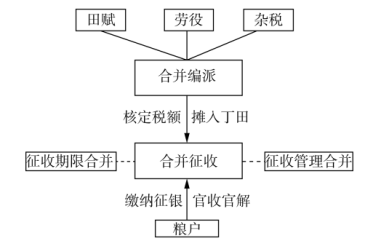

3 . 基层治理之础。中国古代的基层治理以户籍管理与基层组织构建为基础,户籍的编制与管理一般以基层组织为单位进行,既保证赋役征发,也维护社会稳定。

(1)阅读下列“中国古代赋税、户籍制度沿革表”。将字母所示信息,填入表格中编号所处位置。

朝代 | 赋税制度 | 户籍制度 | 时代特征 | |

战国 秦汉 | 田赋、人头税 徭役 | 编户齐民 | 铁器牛耕出现、封建社会建立、巩固 | |

魏晋 | 租调制 | 黄籍、黄籍、“土断” | ⑦ | |

唐 朝 | 初期 | ① | 大索貌阅 | 国家统一、统治秩序相对稳定 |

中期 | ② | |||

宋 | 两税、徭役、募役法 | 主客分籍 | ⑧ | |

元 | 租庸调、两税法 | ⑤ | ⑨ | |

明 | 夏税、秋粮、金花银③ | ⑥ | 中央集权、白银流入 | |

清 | 滋生人丁永不加赋④ | 永停编审 | ⑩ | |

F两税法 G少数民族建立统一政权 H中央集权、商品经济发展

I.局部统一、赋税标准变化 J.北方战乱、江南开发

(2)根据表格,结合所学,概括影响中国古代户籍制度变化的主要因素。

4 . 户籍与赋役

材料一 古之为理也,在于周知人数,乃均其事役,则庶功以兴,国富家足,教化从被,风齐俗和。

——《通典·食货》

材料二 至秦则不然,用商鞅之法……又加月为更卒,已,复为正,一岁屯戍,一岁力役,三十倍于古。田租口赋,盐铁之利,二十倍于古。

——《汉书·食货志》

材料三 总括一州之赋役,量地计丁,丁粮毕输于官,一岁之役,官为佥募,力差则计其工食之货,量为增减,银差则计其交纳之费,加以增枆。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条。

材料四 百姓及客等,约丁产,定等第,均率作,年支两税。其应税斛斗,据大历十四年见佃青苗地额均税……其旧租庸及诸色名目,一切并停。

材料五 臣请谏部行文直隶各省地方官,确查各县地亩若干,统计地丁、人丁之银数若干,按亩均派,在有地者所加无多不为苦,无地者得免赔累,实幸。

材料六 编审人丁旧例,原因生齿繁滋,恐有漏户避差之弊,是以每届五年查编造册, 以备考核。……嗣后编审之例,着永行停止。

——《清乾隆朝实录·卷之九百十一》

(1)“古之为理也,在于周知人数”,“周知人数”的目的何在?这里的“古”最早对应哪一历史时期?

(2)中国古代赋役制度发生多次演变,请将材料与相关制度相对应(填序号)。

(3)结合上述材料,归纳中国古代赋役制度演变的趋势。

(4)请结合材料,解释乾隆时期户籍编审“永行停止”的原因。

材料一 元朝时,政府征收“产钱”的基本思路与宋朝的“宅税”(也称“屋税”,将各类房产分成10等进行征税,充分考虑不同房产的地段、价值、收益等因素,分别确定其纳税比率)相同,它们都是按照房屋面积开征的税收。明朝向城市和集镇商人开征的“房号税”,以临街铺面作为征税对象,按铺面间数逐月征收。该税种具有营业税、房地产税的双重特征。万历十九年(1591年)巡视北城御史邵以仁奏:“夫京师之民,原无恒产,止以居房为业,衣食不足,即致变卖,有数年而一更者,有一年而再更者,甚至不能一月居者,在五城有房号之征,在府县有税契之课,良亦苦矣。”可见,其税率还是比较重的。明太祖洪武二年(1369年)规定:“凡买卖田宅头匹赴务投税,除正课外,每契本一纸,纳工本铜钱四十文,余外不许多取。”后来改为按契约标示的价值征收,涉及房地产交易的“征其值百之三”。《大明律》规定,在房地产交易中不订立契约并按律纳税者,一经查实,其交易款项的一半要充公。《大清律例》则规定,典卖田宅而不缴税者,除将一半交易款收缴至官府外,还要对当事人处以“笞五十”的刑罚。

——摘编自陈忠海《中国古代的房地产税》

材料二 20世纪80年代,我国征收房地产税的相关宣传内容,如表所示。

| 相关宣传内容 | 出处 |

| 征收房产税,有利于运用税收经济杠杆促进房屋管理,提高房屋的使用效益,有利于控制固定资产投资规模和配合房产政策的改革,有利于调节收入,并且为实行按照税种划分中央财政收入和地方财政收入分级财政管理体制创造了条件 | 财政部税务总局《房产税宣传提纲》(1986年9月) |

| 征收城镇土地使用税是为了合理利用城镇土地,调节土地级差收入,提高土地使用效益,加强土地管理 | 《中华人民共和国城镇土地使用税暂行条例》第一条(1988年9月) |

| 开征城镇土地使用税的主要作用是:有利于促进合理、节约使用土地;有利于企业加强经济核算;有利于理顺国家与土地使用者之间的分配关系;有利于促进地方税体系的建立…… | 国家税务局《城镇土地使用税宣传提纲》(1988年11月) |

1993年12月,国家税务总局在《工商税制改革实施方案》中设计了房地产税改革的主要内容,包括适当提高城镇土地使用税的税额标准,扩大征收范围,适当下放管理权限;对国内企业和外资企业,对中国公民和外国人实行统一的房产税标准;等等。但相关改革措施在1994年税制改革中并没有出台。

——摘编自刘佐《中国改革开放以来房地产税改革的简要回顾与展望》

(1)根据材料一,概括元明清时期房地产税征收的特点,并结合所学知识简析其影响。

(2)根据材料二,指出20世纪80年代我国征收房产税和土地使用税的共同目的,并结合所学知识,说明1994年我国统一房地产税改革未能落地的原因。

材料一 19世纪60年代,英国所得税才成了“经常税”。起初的征税原则是对所有收入统一征税,不作区分征收。19世纪末20世纪初,英国人口中最富有的1%拥有55%的国民财富,他们的年收入至少是1000英镑,而英国人口中最贫穷的33%却只占有国民财富的1%。有鉴于此,英国新古典政治经济学家主张采用累进税,以提高社会总体福利水平和实现社会公平。1909年,财政大臣乔治在其“人民预算”中首次使用累进所得税,这意味着个人所得收入越多,所纳税率越高。

——摘编自滕淑娜、顾銮斋《论19世纪末20世纪初英国“建设性税制”改革》

材料二 鸦片战争后,所得税传入中国。1911年,清廷拟订《所得税章程草案》,未及推行。1914年,北京政府颁布《所得税条例》,遭到商人的强烈反对。1929年,财政部聘请专家讨论税制,他们认为当时中国的经济与西方相距甚远,尚无开征所得税的基本条件。抗战全面爆发后,所得税作为战时财政的补充,全面开征已成定案,但因战乱遇到各种难题。近代中国所得税的实践,基本上是战时财政的实践,最终随着恶性通货膨胀的爆发和政权的瓦解而画上了句号。

——摘编自魏文享《战争、税收与财政国家建构:近代中国所得税研究》等

材料三 1980年,个人所得税开征,免征额800元。

2006年,免征额提高到1600元,增加全员全额扣缴中报的规定。

2008年,工资、薪金所得税免征标准提高到2000元。

2011年,工资、薪金所得税免征标准提高到3500元。

2018年,薪金所得税免征标准提高到5000元,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

——摘编自高凤勤《中国税制》

(1)根据材料一,概括19世纪末20世纪初英国税制改革的主要内容,并结合所学知识分析其历史背景。

(2)根据材料二并结合所学知识,分析近代中国所得税发展艰难的主要原因。

(3)根据材料三,概括改革开放以来中国个人所得税制的变化趋势,并结合所学知识对此谈谈认识。

| A.抑制了土地兼并 | B.有助于中国税制的发展 |

| C.改变了征税标准 | D.进一步加重人民的负担 |

| A.社会控制相对松弛 | B.土地兼并受到抑制 |

| C.税收制度成效显著 | D.农民负担赋役加重 |

“漕”原指在天然或人工的河道上运输物资,后来随着各王朝统治的需要,从地方上征收粮饷以及各种进贡的物资,将其运送到京城或前线,这些都属于漕运的范围。

材料 2019年12月,北京市政府发布的《北京市大运河文化保护传承利用五年计划(2018-2022)》明确提出,要保护建设张家湾古镇,展示运河古镇历史风貌,打造漕运文化特色小镇。

| ①张家湾在“州南十五里”,“以元万户张煊督海运至此而名。今东南运艘,由直沽至河西务,凡百十里,又百三十里至张家湾,乃运入通州仓”。 ——《读史方舆纪要》(清代顾祖禹等人著) | ②张家湾城位于“潞河下游,南北水陆要会。自潞河南至长店四十里,水势环曲,官船客舫,骈集于此,弦唱相闻,最称繁盛”。 ——《钦定日下旧闻考》(乾隆命人根据《日下旧闻》加以增补、考证而成) | ③北运河上“漕艘栉比,廩粟云屯”。张家湾以西的漕运终点通州,则为“仓庾之都会,而水路之冲达也”。 ——光绪年间《通州志》 |

④“山西会馆”匾额 该匾额系两块长方形石块合成:上为“山西”,下为“会馆”,发现于通州,现存于通州博物馆。 |

⑤《清代北运河漕运图》 | |

⑥《潞河督运图》,绘制于清朝乾隆年间,图中画有官船、商船、货船、渔船等64只,官吏、商贾、船户、妇孺、盐坨杂役等八百二十余人,岸上码头、衙署、店铺、银号、酒肆、民宅、粮仓等各种建筑林立。 | ||

| A.促进商品经济发展 | B.减轻农民人身束缚 |

| C.改善朝廷财政状况 | D.推动白银全面流通 |