材料 明清时期,中央与地方的财政关系表现为中央的财政控制力不断加强,设立了多个层级的财政管理机构和财政监督机构。尤其是清代的财税制度以高度集权为特征,户部主管中央财政,制定财税征收政策,通过“起运留存”制度调剂中央与地方的关系。地方几乎没有自己支配的财权和财力。在中央地方财政关系的处理上,清代在明代的“起运留存”制度的基础上实行“解款协款制”,协调全国财政资源,在中央地方财政收入再分配的基础上进行各地财政支出的调剂,具有早期的“财政转移支付”特征。清康熙时期,财税的存留和起运比例发生了变化,中央集权趋势继续增强,确立了“悉数解司”制度:州县不再保有存留,原来的州县存留部分全部上交给省一级布政司。州县所需经费向布政司奏请支用,事后则“奏销”。“悉数解司”与“奏销”制度的共同执行使中央集权特征变得更加明显。针对地方无甚财权从而加重对民众的剥削、加大非正式收入征收这一现象,雍正年间开始实行“火耗归公”政策,推行“官绅一体当差纳粮”,一方面将地方收入合法化,改善了地方私自加派、损害中央财政税源的行为;另一方面将火耗的征集、发放和支用权限从地方收归督抚,强化了中央对地方的管理。

——摘编自张熹珂、任韵霖《财税制度与古代中国大一统的构建与巩固》

(1)根据材料,概括指出明清时期财税制度的变化趋势。(2)根据材料并结合所学知识,简析明清时期财税制度演变的影响。

2 . 材料一 清前期的海关制度多是前代市舶制度的继续,海关全部事务由海关监督管理。它对于正在开辟世界市场的西方资产阶级的侵略活动曾经起过一定的抵制作用。鸦片战争之后,情况出现变化,尤其是1866年,英国人赫德开始着手建立近代中国海关制度,首先他建立了比较严密的会计制度;其次他建立了完备严谨的人事管理制度。这些改造确实使中国海关变成了一个近代资本主义式的海关,但更加有利于赫德彻底掌控中国海关,也便利了西方商人对中国进出口贸易的进一步渗透。

——摘编自杨燕《论近代中国海关的变迁》

材料二 下表1843年中英协定关税订立前后新、旧税率比较表

货物 | 品名 | 单位 | 旧税率 | 新税率 | |

法定税率 | 实征税率 | ||||

进口货物 | 棉花 | 一担 | 0.298 | 1.740 | 0.400 |

洋布 | 一匹 | 0.069 | 0.373 | 0.100 | |

漂白纱布 | 一匹 | 0.285 | 0.702 | 0.150 | |

棉纱 | 一控 | 0.483 | 2.406 | 1.000 | |

罗纱 | 一丈 | 0.712 | 1.242 | 0.150 | |

出口货物 | 南京丝 | 一担 | 15.276 | 23.733 | 10.000 |

广东丝 | 一担 | 8.576 | 10.570 | 10.000 | |

茶 | 一担 | 1.279 | 6.000 | 2.500 | |

木棉 | 一担 | 1.844 | 2.651 | 0.250 | |

砂糖 | 一担 | 0.259 | 0.475 | 1.000 | |

——摘编自沈云龙《近代中国史料丛刊》

根据协定税则,中国只征出口税每担2.5关两而英国则征进口税合10关两,美国更高,可至21关两。美国对中国米课进口税每包二角二分,而中国对美国面粉根本不课进口税;美国对中国植物油课进口税率25%,而中国对美国煤油课进口税率5%……结果形成中国进口税极度低下,出口税高于进口税的奇异现象。中国关税税率如此之低,既达不到充当财政收入的目的,更谈不上保护生产的作用。

——摘编自侯吉昌《西方列强在华海关税则制定权的获得——以两次鸦片战争为视角》

(1)根据材料一,概括中国海关主权的发展变化,并结合所学知识简述变化的原因。(2)根据材料二并结合所学知识,指出这一时期中国关税变化的影响。

材料一 熙宁四年(1071年)十月,颁布新法,法令的基本内容包括两部分,一是乡村主户普遍按照物力财产等第交纳免役钱,即将原来乡村上户所服差役改为募役,此前必须服役的主户只要交纳免役钱,本户便可不再亲自服差役,而由政府出钱招募人承担差役。一是针对那些“特殊户籍”的助役钱,“其坊郭等第户及未成丁、单丁、女户、寺观、品官之家,旧无色役而出钱者,名‘助役钱’”,其具体办法是“凡坊郭户及未成丁、单丁、女户、寺观、品官之家有产业物力者,旧无役,今当使出钱以助募人应役……若官户、女户、寺观、未成丁减半,募三等以上税户代役,随役轻重制禄,禄有计日、有计月、有计事而给者”。

——摘编自游彪《关于宋代的免役法——立足于“特殊户籍”的考察》

材料二 明朝江西宜春农业税率变化情况

| 年份 | 税率科则 |

| 洪武二十四年(公元1391年) | 每民田一亩科秋粮一斗六升五勺,又夏税一升六合五抄 |

| 正统元年(1436年) | 每田一亩交纳本色米五升三合,其余准收折色银、布、轻赍。每粮一石共纳银三钱一分至三钱五分不等 |

| 弘治年间(1488—1505年) | 每粮一石派银四钱四分五厘零 |

| 正德年间(1506—1521年) | 每粮一石增至四钱九分九厘九毫零,另外每石重复征收夏税折银二分五厘 |

| 嘉靖初 | 每粮一石增加为五钱五分七厘二毫零 |

——摘编自漆能廉、汪从文、谢祖安主修《宜春县志》

(1)根据材料一,概括熙宁年间徭役征收的特点,并简析其意义。(2)根据材料二并结合所学知识,指出明朝税收发生的变化并分析其影响。

材料一 唐宋税收情况比较

| 时间 数额 | 岁入粟 | 岁入布绢帛 | 税钱 (万贯) | 间接税 (万贯) | 估算总值 (万贯) | ||

| 实物(万石) | 折算额(万贯) | 实物(万石) | 折算额(万贯) | ||||

| 唐天宝年间 (742—756年) | 2500 | 800 | 2700 | 1350 | 20 | 0 | 2170 |

| 北宋熙宁十年 (1077年) | 17887 | 1252.1 | 267 | 133.6 | 564.6 | 4248.4 | 6198.7 |

注:间接税包括消费税、通过税、坑冶矿课等。

—据刘光临、关棨匀《唐宋变革与宋代财政国家》

材料二据杜佑《通典·食货二》估算,唐天宝年间计账户数约890金万,以平均每户所垦田数不超过70亩估算,天宝年间垦田数合计约6.2亿余亩。根据照宁五年(1072年)土地清文所得,当时垦田数约4.62亿亩;熙宁十年(1077年)户数约1788.7万。

—据刘光临、关桑匀《唐宋变革与宋代财政国家》

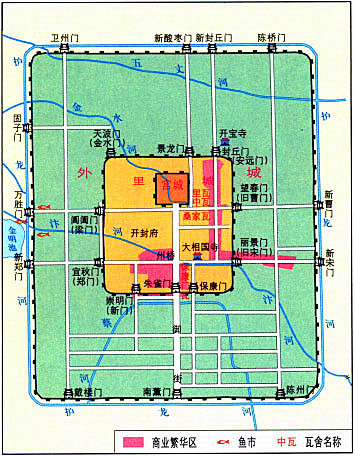

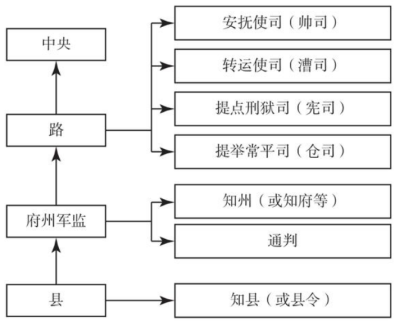

材料三北宋东京城各类城市用地的分布

材料四 北宋地方权力分配示意图

(2)根据材料二、三、四,指出其反映的宋朝时代特征,并分析相互之间的关系。

材料一 法国通过降低税率来取代沿袭自第一帝国的最新进口禁令,与这种做法相呼应的是法英之间首次开展的贸易自由化的尝试,即1786年签署《伊登一雷纳瓦尔条约》,不过该条约因法国大革命而终止。1860年1月与英国缔结的商业条约是法国实行长期深度保护主义政策时期的短暂异常现象。这场“海关政变”对于反对这场政变的人而言,建立了自由贸易,是“我们所有罪恶的起因”。1850—1870年,法国出口额翻了三番,进口额增长了4倍。这种突飞猛进是在国际分工的背景下实现的,而不是对英国的追赶。1860年商业条约的签署并非出于奉承英国的缘故,它起源于法国的自由贸易构想。但是,法兰西第一帝国的大陆封锁令和第三共和国充满敌意的保护主义主导着19世纪法国的经济。

——摘编自[法]帕特里克·布琼主编《法兰西世界史》

材料二 1951年5月,政务院颁布了《中华人民共和国海关进出口税则》,并公布了《中华人民共·和国海关进出口税则暂行实施条例》,这是新中国的第一部关税法则。1982年共调整了149个税号的关税税率,主要目的是降低国内不能生产或者生产不足的原材料以及祝器、仪表等零部件的关税税率,同时提高某些耐用消费品和国内已具备生产条件的机器设备的关税税率。1985年通过第二部关税税则,即《中华人民共和国海关进出口关税条例》,以国际通用的《海关合作理事会商品分类目录》为基础,降低了1151个税目的进口关税税率。对我国资源有限,不能有效供应国内生产的原材料,较大幅度地降低了关税税率。到1992年,我国关税的算术平均税率仍然高达47.2%。

——摘编自杨瑞《新中国关税政策的变迁及其经济效应分析》

(1)根据材料一并结合所学知识,指出1860年法国“海关政变”出现的背景,并对其做出评析。(2)根据材料二 并结合所学知识,概括自新中国成立到1992年我国关税政策变迁的特点及其意义。

材料一 “总括一州县之赋役,量地计丁,丁粮输于官。一岁之役,官为佥募(征收),力差则计其工食之费,量为增减;银差则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官。”

——张廷玉等《明史·食货志》

材料二 明代白银货币化是在民间与官府、白银与纸币和铜币的博弈中造就的。由于明代宝钞的发行并无准备金,且投放多回笼少,宝钞在发行之初便出现通货膨胀现象,并且越来越严重,导致百姓对宝钞的极不信任。政府被迫接纳和认可了这一趋势。正统元年(1436年)取消白银禁令,白银成为普遍使用的货币,此后中国进入了银本位时代。万历年间(1573-1620年)最终在制度上确立了白银法定货币的地位。

——修石《明代白银货币化的原因分析》

材料三 由今天墨西哥西海岸的阿尔普卡尔,到菲律宾的马尼拉,再到澳门,构成了太平洋丝绸之路,给中国输入了大量的白银。然而,在进入中国后白银便在这里沉淀下来。17、18世纪全世界的白银产量的三分之一乃至二分之一都流入了中国。白银流转数字表明,15-18世界的中国,依然是世界的经济中心。15世纪末期地理大发现,让16世纪进入一个全球化时代。而交流的主要媒介则是白银。

——《中国通史》卜宪群

(1)材料一体现的是哪一种赋役制度?结合所学概括其内容。(2)根据材料一、二概括推动明代白银货币化的政府因素。

(3)根据材料二、三并结合所学知识概括“太平洋丝绸之路”对中国经济产生的影响。

| A.楚国霸主地位的确立 | B.全国性贸易网络形成 |

| C.战国时期的税收体制 | D.我国最早的成熟汉字 |

材料一 秦代实行户口与家中包括房屋家产等信息一并登记在册的基层管理制度。以下为秦简关于人口登记部分内容摘录:

某里士五(伍)甲·家室·妻·子·臣·妾·衣器·畜产

甲室·人

一宇二内,各有户,内室皆瓦盖,木大具门,桑十木。

妻曰某,亡,不会封。

子大女子某,未有夫。

子小男子某,高六尺五寸。

臣某·妾小女子某。

牡犬一。

——摘编自王聪延《从“大索”“貌阅”溯源唐初户籍制度的形成和发展》

材料二 汉代推行算赋、口赋、田租、算缗等赋税形式。其中“算赋”是对成年人征收的人头税,始于汉高祖,贾人及奴婢加倍;汉惠帝时期,对民间女子15—30岁不嫁的加收5倍。“口赋”是对未成年人征收的人头税,始于汉武帝,从3岁起征,至元帝时改为7岁。“田租”也称田赋,是以土地物产为征收对象的赋税,高祖时规定十五税一,景帝时改为三十税一。“算缗”是财产税,征收的对象是商人、高利贷者、手工业者及车船所有者。

——摘编自敖汀《中国古代赋税制度与人口增长》

材料三 沛公至咸阳,诸将皆争走金帛财物之府分之,(萧)何独先入收秦丞相御史律令图书藏之。沛公为汉王,以何为丞相……汉王所以具知天下院塞,户口多少,强弱之处,民所疾苦者,以何具得秦图书也。

——《史记·萧相国世家》

(1)结合材料一和所学知识,概括该家庭的主要状况。(2)结合材料二和所学知识,指出汉代赋税制度中体现的原则。

(3)有学者利用秦简来研究汉代的赋税制度,你认为是否可行?请结合以上材料加以说明。

| A.明确田亩数量 | B.确定土地权属 | C.限制人口流动 | D.保障赋税收入 |

材料 康熙晚期,在浙江,鉴于“田归不役之家,役累无田之户”的弊端,地方官员提出“均田均役”之法。在江苏,官府制定《征收条例》以消除赋役繁轻不均的弊端。在湖南,当地采用人丁随粮摊的类似举措。在四川和广东,一些州县开始尝试按照田地数量征收赋役的探索。雍正即位后,主张实行摊丁入亩,这一主张逐渐成为政治共识。山东巡抚黄炳奏请援照浙江省之例“按地摊丁,以苏积固”;直隶巡抚李维钧上疏请求将所属“丁银摊入田粮征收”。经过讨论,朝廷认为推行摊丁入亩的好处大致有三:一免贫富不均之叹,二免逃亡转赔之苦,三免吏胥贿嘱之弊。最终,户部依照李维钧的建议,将丁银均摊到地粮之内并造册征收。于是,中国封建社会赋役制度的最后一次重大改革在雍正元年(1723年)拉开帷幕。

——摘编自崔华杰《清朝赋役制度改革摊丁入亩》

(1)根据材料,概括清朝实施摊丁入亩的历史作用。(2)根据材料并结合所学知识,补充一条清朝实施摊丁入亩的历史作用,并说明理由。