| A.体现出英国的重商主义倾向 | B.不利于民族经济的发展 |

| C.说明洋务运动取得一定成效 | D.便利了英国的资本输出 |

| A.沿袭了赋和役分别征收的办法 | B.征税标准开始从人丁转向资产 |

| C.减轻了农民对国家的人身依附 | D.不利于该时期商品经济的发展 |

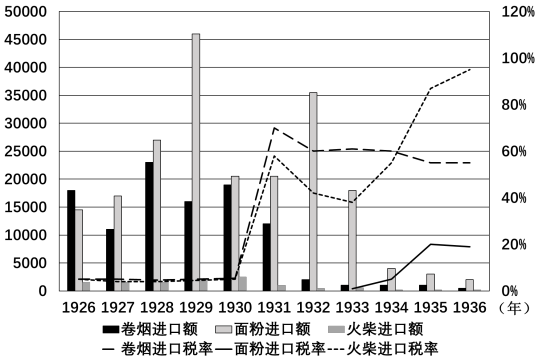

| A.关税自主权的实现仍存在较大障碍 | B.关税改革改善了民族工业发展环境 |

| C.国民政府经济建设扭转了贸易逆差 | D.国际经济环境恶化加剧了通货膨胀 |

4 . 赋税是古代国家财政收入的主要来源,赋税制度是社会治理的重要内容,它因时而变。

1.请在时间轴中选择对应的赋税制度。(填字母)

2.唐初征收赋税以“贯、匹、石”等为单位计,明清赋税征收以“两、分、厘”为单位计,这反映了(单选)( )

| A.农业、手工业地位下降 | B.商品经济迅速发展 |

| C.商品经济取代自然经济 | D.重农抑商政策松弛 |

以下是建阳田赋案的相关史实,阅读材料,回答问题。

材料一 案起

康熙二十五年(1686年),李六成出任建阳知县,因见民间钱粮历年拖欠,于是遍访舆情,发现下属阳邑民田皆系下则(不肥沃)。明朝初年每亩只征银五分一厘,后(清初)加至七分三厘,赋重田硗(薄),民力难完,以至积逋(欠税)累累。李六成目击其艰,遂私自下调税额,并将新开垦的田地归入未垦荒地,用其征赋来弥补降税之田的差额。……雍正十二年(1734年)案发。

——据《闽浙总督郝玉麟奏陈福建建阳田粮始末酌办清厘征粮册籍折》整理

3.本案中李六成的行为对当时的影响可能是(双选)( )| A.减少了政府的赋税收入 | B.田赋造假,导致赋税征收的混乱 |

| C.减轻了百姓的赋税负担 | D.隐瞒不报,降低基层治理的效率 |

材料二 案决

乾隆元年(1736年),户部大学士张廷玉等议决:放弃已垦荒田695顷的田赋收入……删去本不存在的荒田695顷的记载……将向中央上报的税额改为每亩征银六分一厘,使其与李六成私自减则(税)以来的实征相符;李六成自行减则(税),“罚俸一年”。乾隆帝准奏执行。

——据《大学士张廷玉等为请照建阳县册载亩数赋额征收并改正部册事奏折》整理

4.在清代,对李六成等官员进行监察的机构是(单选)| A.御史台 | B.户部 | C.都察院 | D.吏部 |

| A.通过立法维护小农经济 | B.严格限制土地私有化 |

| C.减轻对农民的人身控制 | D.加强户籍的编制管理 |

| A.选官制度 | B.赋役制度 | C.教育制度 | D.军事制度 |

材料二:唐代

甲:每一岁一造计帐,三年一造户籍。县以籍成于州,州成于省,户部总而领焉。诸造籍起正月,毕三月,所须纸笔、装潢、轴帙皆出当户内,口别一钱。

——选自《唐六典》卷3

乙:诸断罪皆须具引律、令、格、式正文,违者笞三十……诸决罚不如法者,笞三十;以故致死者,徒一年。即杖麤①细长短不依法者,罪亦如之……诸年七十以上,十五以下及废疾,犯流罪以下,收赎②……八十以上,十岁以下及笃疾,犯反、逆、杀人应死者,上请③……九十以上,七岁以下,虽有死罪,不加刑……妇人年六十及废疾,免流配。

——选自《唐律疏议译注》

【注】①麤:cū,同“粗”。②收赎:准其以银赎罪。③上请:古代法律术语,又称“先请”,奏请皇帝裁决。

丙:至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为薄,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——选自《资治通鉴》

材料中的三则引文分别体现了唐代社会治理的哪些特点?材料一 1931年,美国财政赤字达27亿美元。对此,国会通过立法提高个人所得税税率。到1936年,美国最低税率已提高到4%,最高税率提高到79%。美国于1940年和1941年两次提高个人所得税和公司所得税税负。到1944年,联邦个人所得税发生了根本性的变化,应纳税所得额不足2000美元的纳税人税率达23%,而应纳税所得额超过20万美元者的税率高达94%。同年,联邦个人所得税从1935年的52.7亿美元增加到197.05亿美元。此后,联邦个人所得税在税收总额中的比重一直维持在40%以上,并稳居第一税种的地位,联邦个人所得税由“富人税”演变为“大众税”。20世纪80年代,里根政府的减税法案是一种供给性减税,是供给学派理论框架下的减税。由于没有其它宏观经济政策配合,里根政府的减税政策实施后,导致了高赤字、高债务、高利率、高汇率和高贸易赤字等“五高”问题。

——摘编自付伯颖《美国联邦个人所得税变迁的思考与借鉴》

材料二 近年来,个人所得税在我国税收中的比重有所增加,成为我国增值税与企业所得税之后的第三大税种。我国自2019年1月1日起正式实施新个人所得税法,新税法除提高起征点,基础减除费用提高至每月5000元,还新增了六项专项附加扣除。六项专项附加扣除涵盖了子女教育、继续教育、住房贷款利息扣除、住房租金、大病医疗、赡养老人等方面。子女教育的扣除标准是按照每人每月1000元的标准进行定额扣除,政策规定中没有人数限制。赡养老人专项附加扣除政策的适用对象是赡养60岁以上符合条件的老人的纳税人,扣除标准是:独生子女每月2000元;非独生子女对每月2000元的标准进行分摊扣除,但每人最多不能超过每月1000元。2022年1月1日,我国新增设立3岁以下婴幼儿照护个人所得税专项附加扣除。

——摘编自王子洋《完善我国个人所得税专项附加扣除研究》等

(1)根据材料一并结合所学知识,分别简析美国20世纪30、40年代和80年代个人所得税政策调整的原因。(2)根据材料二并结合所学知识,概括我国个人所得税专项扣除政策的特点。

(3)根据材料并结合所学知识,说明美国和中国个人所得税政策的区别。

①番茄由观赏植物变为百姓餐桌的食用蔬菜 ②中央政府在西南地区大规模推行改土归流

③白银流通量的增加推动赋役制度重大变革 ④古希腊欧几里得《几何原本》中的数学概念

| A.①② | B.①④ | C.②③ | D.③④ |

| A.人头税开始被废除 | B.井田制逐渐瓦解 | C.民众赋税负担较轻 | D.土地私有制确立 |