| A.百姓按照等第缴钱由政府募人代役 | B.评定等第一旦登记在户将不再改变 |

| C.赋予行政长官转运使较大的自主权 | D.允许京西路实行按评定等第服官役 |

| 自今后,客户起移,更不取主人凭由,须每田收田毕日,商量去处,各取稳便,即不得非时衷私起移。如是主人非理拦占,许经县论详。 |

| A.推动农业生产的发展 | B.保障自耕农经济稳定 |

| C.维护乡村的经济秩序 | D.增加财政税收的来源 |

材料一 康熙二十年的土地及田赋统计

| 地区 | 田地(亩) | 税银(两) | 税米麦(石) |

| 全国总计 | 607843001 | 24449724 | 4331131 |

| 江南 | 44800647 | 4137854 | 3327849 |

| 江南占全国比例(%) | 7.37 | 16.92 | 76.84 |

——全汉升《明清经济史研究》

材料二 历代税制改革有“积累莫返”之害,有“所税非所出”之害……。以一条鞭法为例,“条鞭并夏税、秋粮、均徭、里甲、土贡……。未几而里甲之值年者,杂役仍复纷然。……岂知其为重出之差乎?此所谓积累莫返之害。有明自漕粮而外,尽数折银。天下之银既竭,凶年田之所出不足以上供;丰年田之所出足以上供,折而为银,则仍不足以上供也,无乃使民岁岁皆凶年乎?此所谓所税非所出之害”。……故条鞭之利于一时者少,而害於后世者大矣。

——摘编自黄宗羲《明夷待访录·田制三》

(1)根据材料一并结合所学知识,指出清朝田赋存在的主要问题,并分析其影响。(2)根据材料二并结合所学知识,评析黄宗羲对一条鞭法的看法。

材料一 清朝关税税率的变化

| 时期 | 关税税率 |

| 鸦片战争前 | 实行单口贸易,进口税16%,出口税率4%,海关行政效率低下,贪污腐败盛行 |

| 鸦片战争后 | 关税自主权开始丧失,协定关税,中英税则列举26 大类进出口商品税率,其余商品进出口税率约为5%。完善船钞制度 |

| 第二次鸦片战争后 | 明确“值百抽五”原则,扩大免税商品范围,放松对外国商品管理,为降低外国商品在中国的流通成本,进口商品仅缴纳2.5%子口税即可在内地流通。船钞进一步降低,鸦片贸易合法化 |

| 甲午中日战争后 | 日本在中国投资建厂,输入的设备同普通商品一样只缴纳很低的进口关税,产品销售于内地,缴纳5%的关税及2.5%的子口税就能遍运全国 |

| 八国联军侵华后 | 为保证清政府的还款能力,列强做出让步,对关税切实以5%征收,并大幅降低免税商品范围 |

材料二 西方列强从鸦片战争开始,参与清政府海关税则的制定。继而以维护对外贸易秩序为借口,借助上海小刀会起义(1853年)导致江海关瘫痪的契机,强行成立英、法、美三国关税管理委员会,取得江海关关税的征收权,逐步形成了外籍税务司制度。外籍税务司制度的建立,在扩大海关税收收入规模的同时,国外势力渗透到中国政治、经济、外交和社会等领域,国家和商业秘密一览无余,在对外经济和政治交往中更加被动。

—以上材料均改编自胡公启《晚清中国关税制度变迁及影响》

根据材料,结合所学知识,评析晚清关税制度的变迁。(要求:史实准确,符合逻辑,表述清晰)| A.巩固了豪强世族的势力 | B.减少了地方官吏舞弊的可能 |

| C.降低了国家的赋税收入 | D.为百姓逃避赋税提供了便利 |

| A.国民政府能完全自主地制定税率 | B.频繁调整关税是迫于外部压力 |

| C.税率调整未必助力民族工业发展 | D.恢复关税自主增加了财政收入 |

材料一 (孝文太和元年三月) 李安世上疏曰: “窃见州郡之人,或因年俭流移,弃卖田宅,漂居异乡,事涉数代。三长既立,始返旧墟,庐井荒凉,桑榆改植。事已历远,易生假冒,强宗豪族,肆其侵凌,远认魏晋之家,近引亲旧之验。年载稍久,乡老所惑,群证虽多,莫可取据。各附亲知,互有长短,两证徒具,听者犹疑,争讼迁延,连纪不判。良畴委而不开,柔桑枯而不采,欲令家丰岁储,人给资用,其可得乎!愚谓今虽桑井难复,宜更均量,审其径术,令分艺有准,力业相称……”帝深纳之,均田之制起於此矣。九年,下诏均给天下人田:诸男夫十五以上,受露田四十亩,妇人二十亩,奴婢依良……

——摘编自《通典·食货典》

材料二 元季丧乱,版籍多亡,田赋无准。明太祖即帝位……命户部核实天下土田。而两浙富民畏避徭役,大率以田产寄他户,谓之铁脚诡寄。洪武二十年命国子生武淳等分行州县,随粮定区。区设粮长四人,量度田亩方圆,次以字号,悉书主名及田之丈尺,编类为册,状如鱼鳞,号曰鱼鳞图册……鱼鳞册为经,土田之讼质焉。黄册为纬,赋役之法定焉。凡质卖田土,备书税粮科则,官为籍记之,毋令产去税存以为民害。

——摘编自《明史·食货志》

(1)根据材料一,概括北魏孝文帝“下诏均给天下人田”之历史动因。结合所学,说明唐朝“均田之制”下赋役制度的创新。(2)根据材料二,结合所学,指出明朝面对“版籍多亡,田赋无准”而采取的应对措施,并简析这些措施对明朝国家治理的作用。

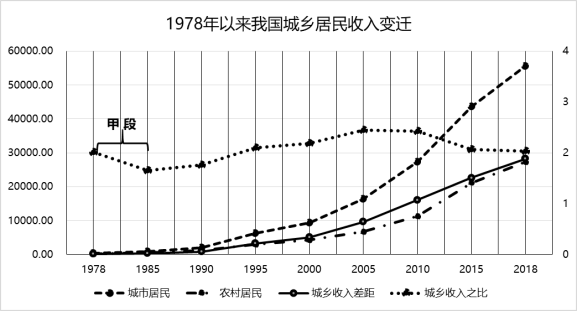

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

| 时间 | 税率 |

| 1928年 | 分为7级:7.5%、10%、12.5%、15%、17.5%、22.5%、27.5% |

| 1930年 | 分为12级:5%、7.5%、10%、12.5%、15%、17.5%、20%、25%、30%、35%、40%、50% |

| 1933年 | 分为14级:5%、7.5%、10%、12.5%、15%、17.5%、20%、25%、30%、40%、50%、60%、70%、80% |

| A.列强在华领事裁判权已废除 | B.中国民族工业的竞争力下降 |

| C.中国获得了部分关税自主权 | D.列强对中国的经济掠夺加强 |

| A.在地方逐步推行 | B.遭到地主普遍抵制 |

| C.引起民众的反抗 | D.受到地方各种阻挠 |